En distintos planos, analizamos algunos factores clave que determinarán los caminos de los agronegocios en el corto y mediano plazo. Hay fuertes diferencias entre rubros, pero estas variables son relevantes en todos los casos. Y nos son fáciles de predecir.

Ing. Agr. Nicolás Lussich.

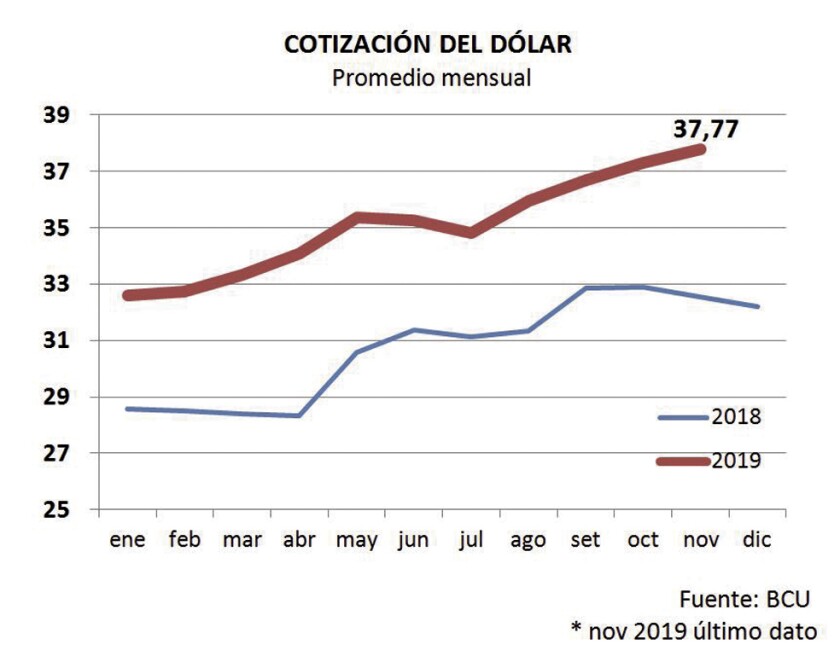

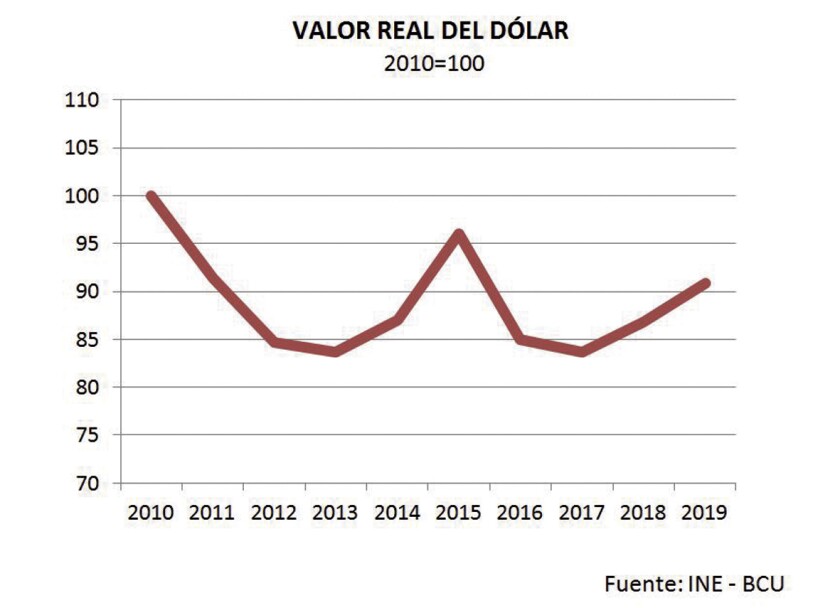

Comencemos por lo más directo e inmediato: el tipo de cambio. La cotización real del dólar –aproximación al tipo de cambio de la economía- es clave para los agronegocios. En este punto conviene alejarse del concepto –algo equívoco- de que cuanto más arriba el dólar mejor para el campo. Esto es obvio en el corto plazo, pero a la larga lo clave es que el dólar esté en el punto justo de equilibrio para la economía, ni más ni menos. Claro que ese nivel es difícil de definir… En los últimos años Uruguay ha transcurrido períodos de retraso cambiario, atenuados por subas acotadas del dólar, como la que ocurre hoy. La suba actual en el valor real del dólar (cercana al 7% en el último año, por el aumento nominal de 16% y una inflación del 8,3%), alivia las cuentas de los productores, pero parece insuficiente para muchos, dado el alto nivel de costos internos medido en dólares.

Desde la región, la presión sobre el dólar es al alza: en Argentina subió y podría subir más si el mercado cambiario no estuviera contenido por el cepo; en Brasil se registró una suba destacada en los últimos días, que Uruguay no puede ignorar. Este escenario se da en un contexto global menos definido: el dólar sigue siendo la moneda de refugio y resguardo ante la volatilidad y la incertidumbre, pero al presidente de EEUU, Donald Trump, no le gusta el dólar excesivamente fuerte y reclama –cruzando los límites de la institucionalidad- que la Reserva Federal baje más las tasas de interés, lo que aflojaría el valor del dólar.

También inciden factores propios: Uruguay tiene en giro dos sucesos que implican ingresos extraordinarios de dólares: la inversión de UPM y sus obras asociadas, y el reciente envión de demanda cárnica por parte de China. Ambas son buenas noticias, y tendrán impacto por buen tiempo (más de mediano que de corto plazo). En el contexto anterior, es importante que no se altere la corrección al alza del tipo de cambio por estos factores. Para el sector cárnico sería un escenario muy auspicioso: precios récord y dólar mejorando. Y es lógico que sean los productores los que capten –en mayor medida- esto, pues tendrán que invertir para aumentar la capacidad de producción, y producir más kilos de carne cuando los precios ya no sean –tal vez- los de hoy. Respecto a UPM, el monto de inversión es tan grande que puede generar una suerte de breve ‘enfermedad holandesa’: una presión sobre el tipo de cambio que complique la competitividad del resto de la economía. Para evitarlo –no hay otra- hay que “darle espacio” a esa inversión acotando el gasto estatal; de lo contrario se corre el riesgo de alterar negativamente los precios relativos, con un dólar artificialmente flojo.

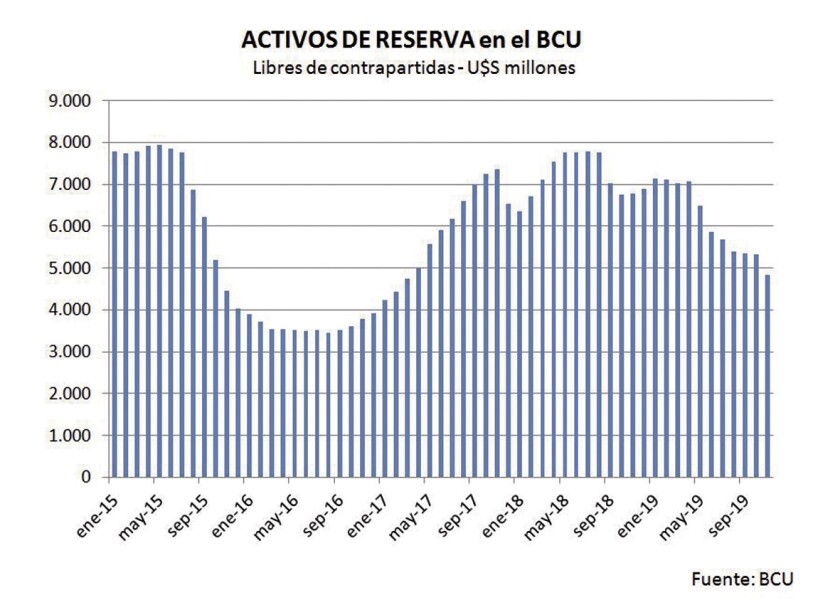

El Banco Central se ha mostrado activo vendiendo reservas para evitar alzas abruptas del dólar. Además, la tasa de interés en pesos subió moderadamente, con el mismo efecto. Hasta cierto punto, es lógica la estrategia y no veo que cambie demasiado por el ciclo electoral. Al gobierno –tanto el actual como el próximo, cualquiera sea- le preocupa que la inflación no se vaya mucho fuera de límite (de hecho ya hace rato que está fuera de rango); por tanto, el escenario más probable es que se siga con esta corrección paulatina del tipo de cambio.

Mercados

A Uruguay le siguen faltando acuerdos comerciales para mejorar el acceso de sus productos a los mercados mundiales, a pesar de los esfuerzos de empresarios y autoridades para ampliar negocios. Los años de precios récord quedan cada vez más atrás –con la actual excepción de la carne- y mientras otros competidores circulan sin barreras, nosotros pagamos peajes aquí y allá. Es cierto que no es fácil avanzar en este plano, menos para Uruguay, condicionado por el Mercosur (con sus puntuales beneficios y variadas complicaciones), pero todo indica que lo importante se está volviendo urgente: Brasil y Argentina han tomado opciones políticas opuestas, mayor apertura versus mayor dirigismo, respectivamente. Esto pone a Uruguay en un difícil dilema comercial y político. Mientras, la región ha entrado en un período de turbulencia inusitado, que acarrea el riesgo de generalizarse. No todos los procesos (Chile, Bolivia, Colombia) son iguales, pero ilustran –en todo caso- que la estabilidad no puede darse nunca por garantizada. Esto vale también para el mundo desarrollado, incluyendo Europa y EEUU.

Por otra parte, se va confirmando que la “guerra comercial” entre EEUU y China llegó para quedarse: lejos de ser un asunto de cálculo comercial, negociable por aranceles, se trata de una confrontación estratégica de largo plazo. En ese escenario, reitero la preocupación por la vuelta de la producción subsidiada (en EEUU las ayudas son cada vez mayores, ante las dificultades comerciales). Hay que recordar que fueron los voluminosos subsidios de EEUU y la UE que tuvieron por años a maltraer al agro uruguayo; cuando se compara livianamente la situación del Uruguay de hoy con los demonizados años 90, se olvida que en aquellos tiempos se registraban los mayores subsidios de la historia a la producción de los países desarrollados, que acumulaban stocks y los volcaban al mercado deprimiendo precios. Los productores de carne, lácteos, granos y hasta la lana (con el caso australiano) sufrieron las consecuencias.

En este contexto difícil el acuerdo con la UE se presenta como capítulo de avance concreto, aunque será de implementación lenta y tendrá que ser acompañado de otras negociaciones. De lo contrario, seguiremos comercialmente en desventaja. Se espera que el acuerdo con la UE motive a otros países a negociar acuerdos con la región, pero el escenario político global es particularmente inestable, por lo que –más que esperar- hay que actuar. Y más allá de las acciones de promoción y desarrollo comercial, dados los conflictos globales emergentes se va a necesitar mucha diplomacia; aquello de tener embajadores “comerciales” puede sonar auspicioso pero poco realista: un buen trabajo diplomático puede sumar muchos dólares a las exportaciones. Y -por supuesto- yendo más allá de alineamientos ideológicos (en cualquier sentido).

El Estado y su “costo”

El gasto del Estado uruguayo ha crecido fuerte en los últimos años y eso es una preocupación en sí misma, más aún porque el déficit fiscal es creciente. Además hay que analizar su retorno en términos de bienestar y competitividad. Todo indica que ese balance está escorado: los costos para empresas y trabajadores son altos y los beneficios ciudadanos –si bien se han expandido- no tienen el resultado suficiente (en algunos casos, como la seguridad, la situación es crítica). Revisar todo esto seguramente será la tarea clave del próximo gobierno, incluyendo tarifas estatales, inversión en infraestructura, educación y capacitación. Irán quedando atrás los eslogan y golpes de efecto para –esperemos- ir a los asuntos concretos que permitan mejorar la ecuación costo/beneficio del rol del Estado, tomada ampliamente. De lo contrario la economía solo crecerá a los tropezones, y el agro con ella.

Clima y ambiente

El clima puede jugar a favor o en contra, pero es claro que la variabilidad climática aumentó y con ella los episodios climáticos extremos, lo que exige tomar recaudos a todo nivel, desde la infraestructura para mitigar dicha variabilidad (riego, sombra, reservas, etc.) hasta nuevos contratos y formas de cobertura (seguros), además de la necesaria innovación tecnológica para resolver problemas y aprovechar nuevas oportunidades.

Por otra parte, la creciente preocupación por el cambio climático y sus efectos sobre la sociedad ha reforzado la preocupación de los ciudadanos-consumidores sobre el ambiente. Muchas veces con más corazón que cabeza, los reclamos, cuestionamientos y críticas sobre las formas de producir alimentos pueden remover los propios fundamentos de los agronegocios, de manera que anticiparse a estas tendencias y mejorar permanentemente la sostenibilidad de los sistemas de producción es clave. No se trata de estar a la defensiva, sino –mejor aún- comunicar más y con apertura y transparencia cómo se hacen las cosas. Esto conectará mejor con los consumidores a todo nivel.

Por suerte Uruguay ya tiene una agenda establecida y los avances recientes en planes de uso de suelo, monitoreo de agroquímicos, planes de calidad de agua para las cuencas, etc., constituyen un conjunto de políticas potentes que hay que continuar y ampliar. Asimismo, ejemplos como el nuevo protocolo para la exportación de ganado en pie muestran que las preocupaciones sociales se meten de lleno en los mercados y cambian la forma de hacer negocios. En la mayoría de los casos, todo esto implica mayores costos de producción, para mitigar impacto ambiental, mejorar el bienestar animal y dar más calidad a los alimentos producidos. El resto de la economía tiene que tenerlo en cuenta.