El agro está cerrando el año con dificultades en varios rubros, con la relevante excepción del sector ganadero, con precios récord por la demanda china. Esto presiona también a la inflación local. Mientras, la región y el mundo suman incertidumbres, lo que -sumado a nuestros propios problemas- hace más complejo aún el escenario para el próximo gobierno.

Ing. Agr. Nicolás Lussich.

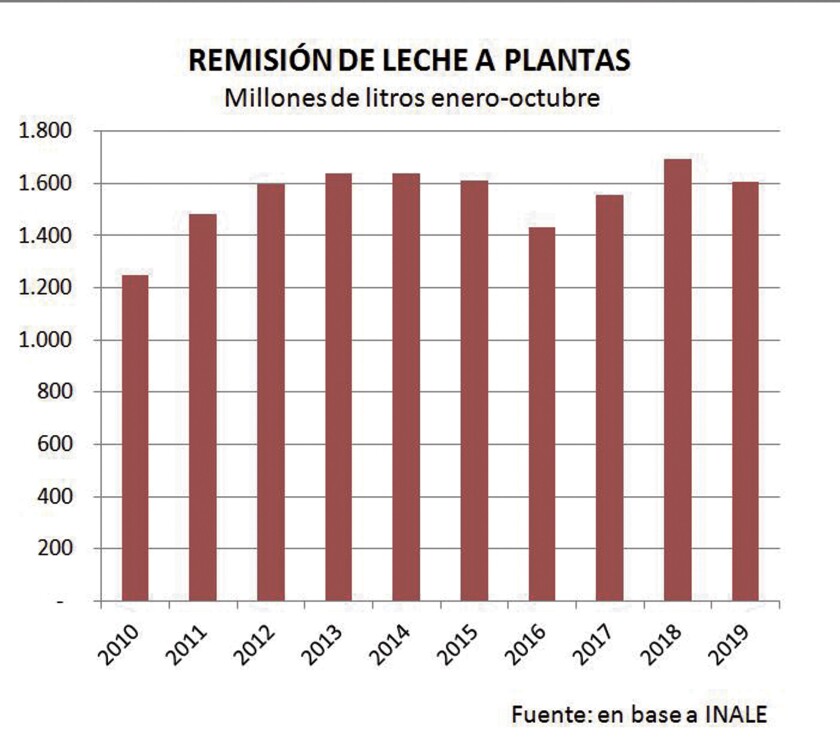

La producción láctea en los primeros 10 meses del año se ubicó 5% por debajo de su nivel de 2018 (gráfica). Aun así, superando varias adversidades, la remisión se ha dado maña para seguir avanzando mes a mes y en octubre se ubicó en valores similares a los de octubre del año pasado. Puestas las cifras en contexto, la producción retoma los buenos niveles del período 2012-2015, y seguramente seguirá avanzando. Claro que esto se concreta en base a fuertes economías de escala, con productores que dejan la producción y -otra vez- con dificultades gremiales en la industria.

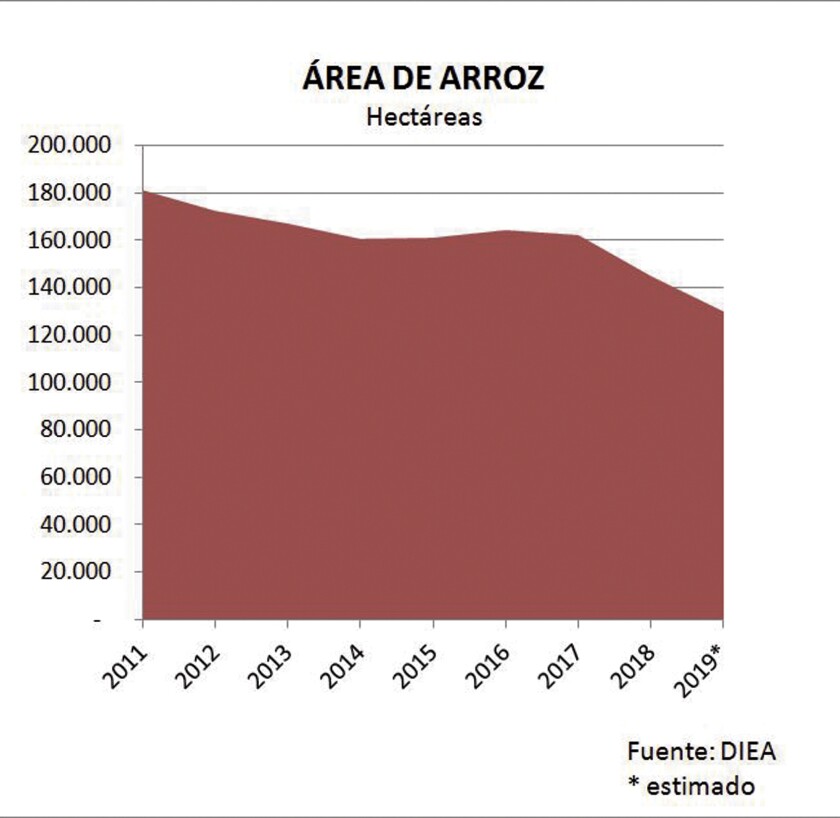

El sector arrocero, por su parte, atraviesa una de sus etapas más difíciles en los últimos años, con el área que toca nuevos mínimos (gráfica) y un escenario de competitividad adverso, con costos internos que no bajan y se comen los márgenes, aun considerando la productividad récord del cultivo. Las dificultades del sector arrocero y del sector lácteo son ejemplos claros de que el Uruguay tiene un problema serio de competitividad, por el cual la economía está estancada y -además- implica una injusticia social, que también se expresa en otros rubros de producción, y no solo del agro: aquellos que han apostado a crecer, mejorar, ser más productivos, cargan con una mochila de costos insostenible. El que no vea esto en los últimos resultados electorales, es porque está ciego.

Esto no quita que los mercados tienen realidades diferentes según los rubros: los precios del arroz no tuvieron el “boom” que sí protagonizaron otros granos, y han permanecido en niveles relativamente mediocres. Los lácteos sí tuvieron su momento de auge, pero una vez vueltos a la normalidad las cosas se complicaron, cayeron productores e industrias y los números no dan o dan para poco. El aumento reciente en las referencias internacionales de Nueva Zelanda alienta a un escenario más auspicioso. Entre otras cosas, no parece lógico que el precio de los lácteos permanezca indiferente a lo que pasa con la carne.

El resto de la agricultura también ha tenido su ajuste y la economía lo siente: ya no se plantan un millón trescientas mil hectáreas de soja con más de 600 mil de cultivos de invierno. Las áreas han caído más de 30%, aunque siguen siendo importantes. Soja y trigo han tenido dificultades, pero tienen la posibilidad de ajustar con más flexibilidad las cosas, aunque hay mucho endeudamiento pendiente. Al no tener una agroindustria exportadora asociada (los molinos trigueros venden mayormente en el mercado interno), los problemas de competitividad se expresan de otra forma, aunque también se han perdido varios molinos chicos y medianos en los últimos años. El caso de las malterías es diferente: cadena integrada y con empresas con inserción global puede amortiguar mejor las fluctuaciones, y exponer beneficios financieros que resultan atractivos al productor, si bien el precio de la cebada arbitra con el trigo. Esto le ha permitido a la cadena maltera sostener el área; enhorabuena.

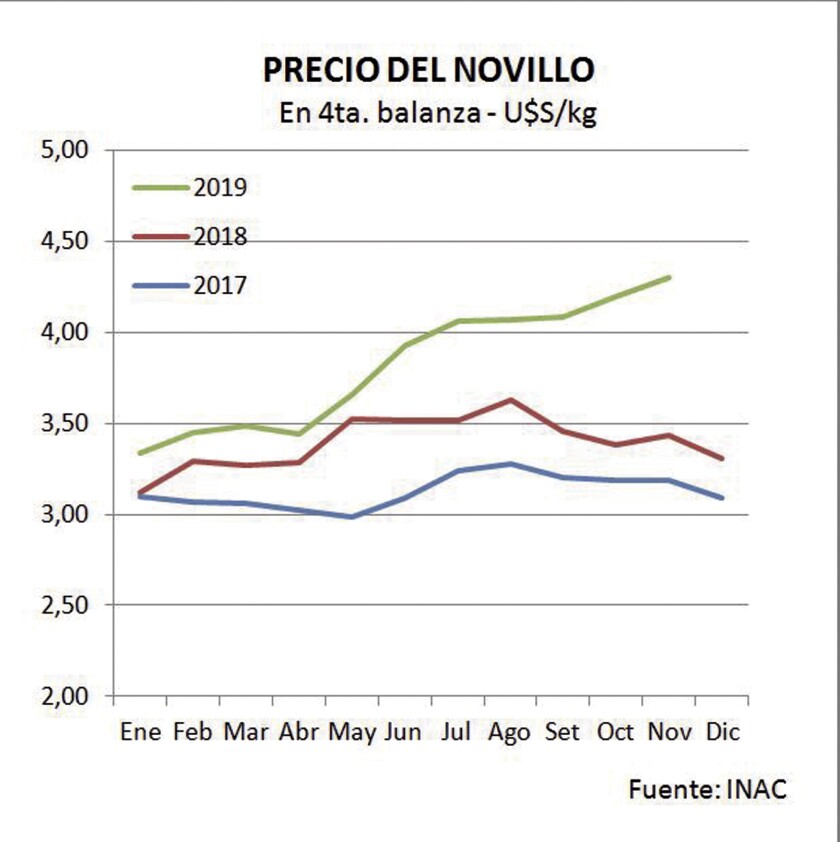

La situación del sector cárnico es la excepción, pues atraviesa un momento de precios récord y -por ende- de mejora en sus números. Y es excepcional también el fundamento de esta mejora: la crisis sanitaria en China (fiebre porcina) que ha aumentado a niveles inusitados la demanda por carne en todo el mundo. Esta situación es circunstancial, pero no será tan “pasajera”: se estima que recién hacia 2021 habrá indicios de una cierta normalización. Por tanto, vamos a tener un 2020 de buena demanda cárnica y exportaciones firmes. Es una excelente noticia: el precio del novillo está en niveles récord (gráfica) y los números de los ganaderos mejoran, aunque los frigoríficos enfrentan una situación más difícil, con márgenes estrechos. En la industria frigorífica se presenta una diferencia apreciable entre las industrias locales, de menor porte y con menos “resto” financiero para sobrellevar el aumento en los precios del ganado, respecto a los grupos internacionales, con presencia en todos los mercados productores regionales que han estado con precios del ganado inferiores al Uruguay, si bien últimamente esa diferencia se ha achicado. Eso les está permitiendo capitalizar muy bien la crisis cárnica china y sus resultados han mejorado notoriamente, lo mismo que el precio de sus acciones.

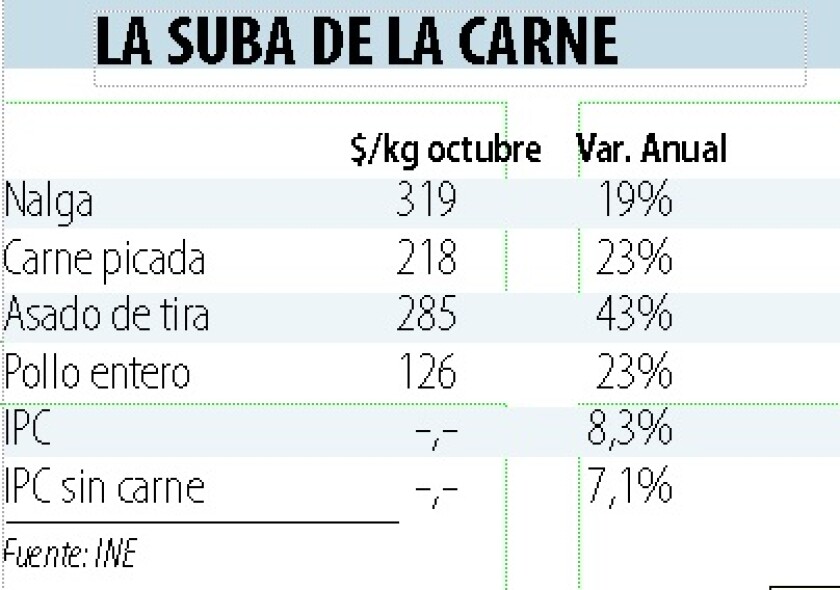

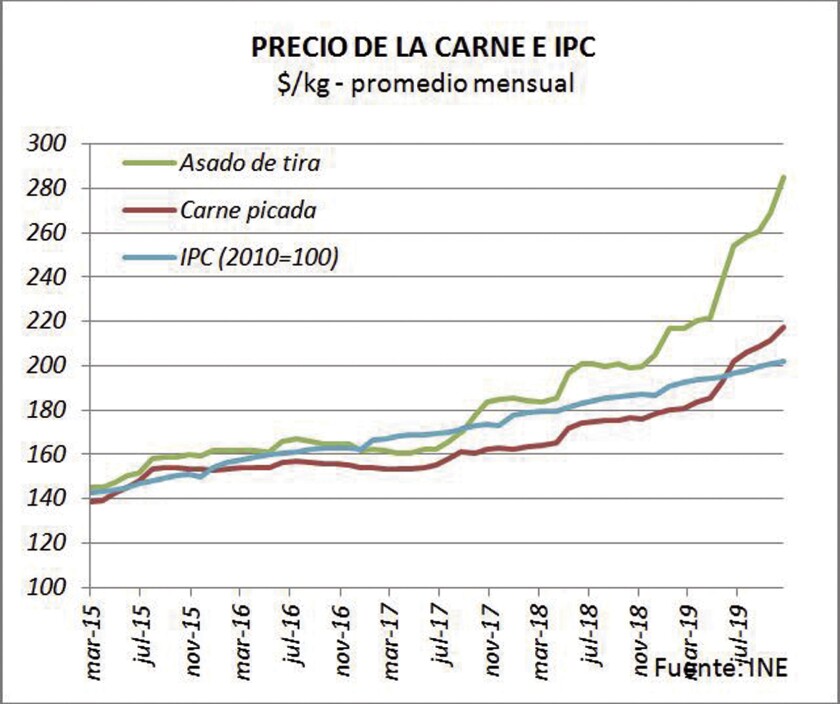

En la mesa. Claro está, el precio de la carne en el mercado interno arbitra con la exportación y los uruguayos estamos viendo como el principal producto de la canasta alimentaria sube drásticamente en pocos meses (gráfica y cuadro). Es el lado inconveniente de un escenario positivo. Desde el punto de vista alimentario, hay que recordar que el nivel de consumo de carne de los uruguayos es récord mundial, por lo que la reducción en el consumo que este aumento de precios está causando no implicaría una situación alimentaria preocupante; hay alternativas, aunque -ciertamente- el aumento en la carne vacuna se traslada a otros alimentos, en especial a otras carnes (pollo, cerdo). En la canasta básica promedio de consumo, que mide el IPC (Índice de Precios del Consumo), las carnes responden por más del 7% del total, siendo la carne vacuna la más importante con casi 5%.

Así, la carne está ejerciendo una presión relevante sobre la inflación. Y dado que la evolución de los precios al consumo, el dólar y los salarios serán motivo de atención y discusión en los próximos meses (últimos del actual gobierno y primeros del siguiente), conviene destacar un par de asuntos. El primero, es que la inflación en Uruguay es alta y más ahora con este empuje de precios cárnicos. A esto se suma la apreciación del dólar, que -por efectos regionales y propios- está con subas que serían mayores si no interviniera el Banco Central. El dólar hoy está casi 16% por encima de su nivel de un año atrás, lo cual implica un aumento real cercano al 7%. Es una apreciación interesante -no drástica- que mitiga los problemas de competitividad.

Por estas cuestiones y dado que se viene una fuerte discusión presupuestal, tarifaria y salarial, parece deseable que la inflación no avance, y dado que el precio de la carne seguirá presionando, presumo que el dólar no lo va a hacer mucho más. No es una buena noticia para los sectores que están con problemas más serios de competitividad, que mencionamos al principio. Será por el lado de los costos donde habrá que apuntalar a dichos productores (agropecuarios y de otros sectores, como el turismo); porque una inflación tendiendo al 10% no es un buen arranque para el próximo gobierno, cualquiera sea el partido al que le toque gobernar. Por supuesto, este escenario tiene más dudas que certezas: la situación política en la región es turbulenta y -en el norte- los “farmers” le están perdiendo la paciencia a Trump, pues la guerra comercial con China los está afectando seriamente. Temo un nuevo empuje de producción subsidiada apareciendo en el mercado global, lo que sería muy negativo para los agronegocios.