Los mercados transcurren un buen momento para los productos del campo. Es clave que la economía del país acompañe con avances en reformas e inversiones para crecer. Y que otros sectores también aporten.

Por Nicolás Lussich

Ing. Agr. MBA

La situación económica y sanitaria sigue difícil, a pesar de algunos datos alentadores de reactivación en el mercado de trabajo. Según los datos del INE, el empleo se ha recuperado a niveles cercanos a los previos a la irrupción del virus, alcanzando los 1,6 millones de puestos de trabajo. No cabe duda que los agronegocios están haciendo su aporte, con la reactivación agrícola, las inversiones en la industria forestal (UPM y otras) y el buen momento ganadero. Sin embargo, muchos de los nuevos puestos son precarios y el subempleo (trabajadores que pueden y quieren trabajar más) es alto.

En este contexto el gobierno apuesta a impulsar las inversiones, para lo cual ha extendido facilidades tributarias a través del régimen de promoción. La construcción y el agro las están aprovechando, junto con otros sectores. Además –más calladamente, para no ‘pisar callos’- Uruguay busca hacer lucir su fortaleza institucional y relativamente alto nivel de vida, en comparación con otros países de la región. Puede decirse que ‘mal de muchos, consuelo de tontos’, pero más vale tener consuelo: la región está transcurriendo por momentos de alta incertidumbre política y los casos de Brasil, Argentina, Colombia, Perú y hasta Chile, son ejemplo. No se trata de presentar a Uruguay como un paraíso impoluto: la discusión política local también se pone entreverada y tenemos serios problemas de exclusión y seguridad, pero –todo indica- estamos mejor que los países cercanos.

Entre otros indicadores, este se refleja en el bajo riesgo país y la calificación de la deuda soberana del Uruguay. Esta semana la agencia Fitch mantuvo el Grado Inversor para la deuda uruguaya, aunque mantuvo también la perspectiva negativa.

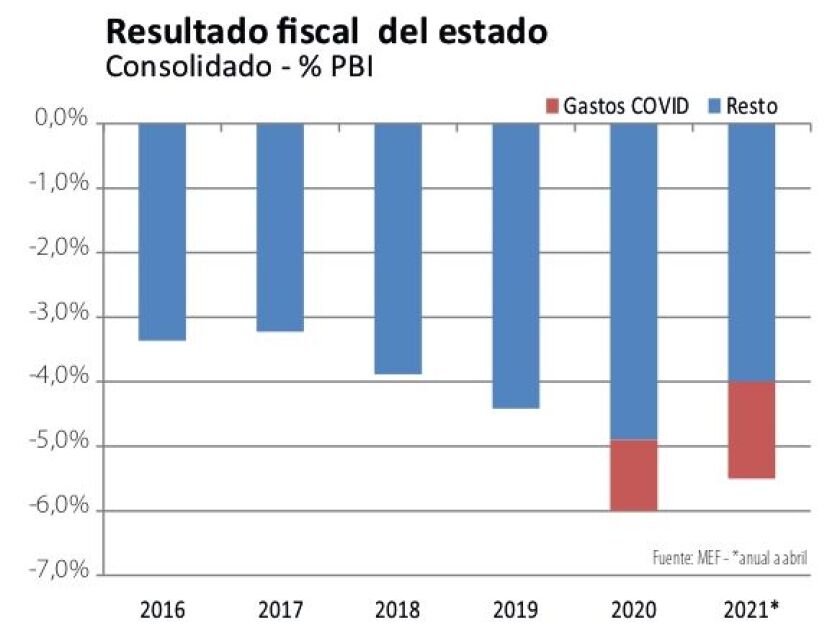

Fitch valora la calidad de las instituciones de gobierno en Uruguay, el elevado PBI per cápita (más allá de la coyuntura) y el buen acceso al financiamiento externo, demostrado en recientes emisiones de deuda. Señala que el gobierno actual ha logrado reducir gastos y evitar una caída fuerte de la recaudación, aunque los gastos por la pandemia han elevado el déficit (gráfica).

Sin embargo, el alto nivel de deuda, y el bajo crecimiento y elevado déficit fiscal (problemas previos a la pandemia) son aspectos de preocupación. Fitch agrega que la capacidad del gobierno de establecer reformas para mejorar la competitividad “está por verse”.

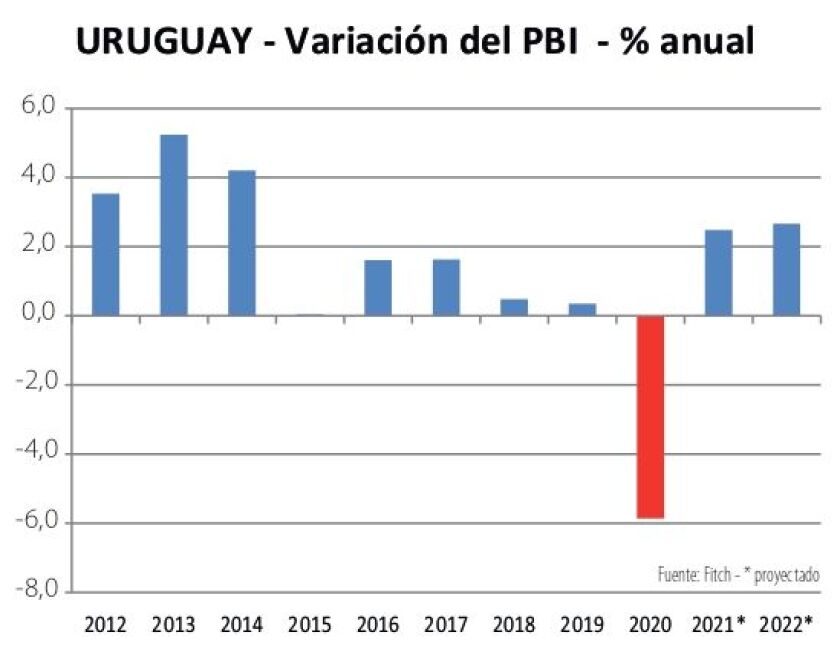

En efecto, Uruguay no solo atraviesa problemas sanitarios serios por el virus, sino que la economía está golpeada y una recuperación firme no está garantizada. Contrariamente a lo que se percibe en varios países asiáticos o incluso sudamericanos (también en EEUU y la UE), que tendrán fuertes “rebotes” este año, Uruguay crecería menos de 3% en 2021 (Fitch estima 2,5%) y sumaría una tasa parecida en 2022. Eso no da para compensar la caída de casi 6% del año pasado (gráfica).

El informe de la calificadora destaca la mejora en el escenario de los agronegocios, señalando que los altos precios internacionales ofrecen una oportunidad de “aliviar los estrechos márgenes del sector agrícola e impulsar nuevas inversiones”. Sin embargo, advierte que el aumento del petróleo juega en contra y el reciente aumento alivia pero no elimina el problema para ANCAP. Mantener el precio de los combustibles en los últimos meses alivió las cuentas de la agricultura y fue una señal de compromiso con la producción, pero no era sostenible ante el aumento en el petróleo. Así, el gasoil vuelve a quedar arriba de 1 U$S/l (gráfica).

Impulsos y frenos.

El ejemplo de los combustibles es ilustrativo de la relevancia de ciertas reformas y la capacidad de la coalición de gobierno de llevarlas o no a fondo. El proyecto original de la LUC proponía la desmonopolización, pero ésta quedó por el camino. Sí se aprobaron un conjunto de desregulaciones para hacer más competitivo el costo de los combustibles, en la medida que –a mediano y largo plazo- tanto ANCAP como la distribución se desempeñe n con mayor eficiencia. Ya estaría encaminada la revisión del subsidio al supergás en su esquema actual; resta ver qué sucede con los biocombustibles (carísimos), los cuales -pensados para favorecer el ambiente y dar nuevas opciones al agro- terminaron siendo un costo agregado para el sector.

Pero los combustibles son solo un ejemplo de los varios desafíos en términos de costos y competitividad. Hay otros, tal vez más relevantes. En pocos días se definirá una nueva ronda de negociación salarial y emergen algunas tensiones. Hay sectores que han “picado en punta”: esta semana se concretó el acuerdo laboral en ADEOM Canelones, que establece ajustes por el 100% del IPC (algo similar sucedió en Montevideo). En una situación normal (si eso existe) parece razonable y hasta cauto, pero no estamos en normalidad. Cuando leí la noticia recordé lo que acordaron recientemente los trabajadores del Frigorífico Canelones, que redujeron sueldos para sostener más empleo.

El contraste no busca criticar sino advertir que no hay almuerzos gratis. Si se genera una diferencia notoria entre los aumentos salariales de diversos sectores (en particular entre estatales y los salarios en las empresas) pueden darse injusticias y pérdidas de competitividad. Hay que recordar que –obviamente- los costos del Estado se pagan con la actividad del resto de la sociedad.

Creo que Uruguay tiene aún mucho para avanzar en los criterios de negociación colectiva; sin ir más lejos, tiene que cumplir con el planteo de OIT de que las negociaciones sean bipartitas. Se trata de abrir más espacio a la productividad, sin la cual no se sostienen las redes de protección social, que han sido una fortaleza histórica del Uruguay y que se pretenden preservar y mejorar.

Hay otro asunto mayúsculo girando por estos días, que les quita el sueño a los exportadores. El nuevo acuerdo en el puerto con Katoen Natie (Terminal Cuenca del Plata, TCP), coincide con una situación de escasez de contenedores y fletes que ha demorado decenas de negocios, en la cadena cárnica, láctea, etc.. Lo último es –aparentemente- coyuntural, producto del desbalance de cargas que ha generado la pandemia y la fuerte recuperación exportadora china. Lo del acuerdo con la Terminal Cuenca del Plata es estructural y los exportadores temen que Montevideo se consolide como el puerto más caro de la región. Tiendo a pensar que eso sería negativo para todas las partes, y que las nuevas inversiones en TCP deberían mejorar la posición global del puerto capitalino, pero eso (diría Fitch) está por verse.

Mientras, vacunando a buen ritmo Uruguay busca superar la pandemia y retomar cierta normalidad, que será –inevitablemente- nueva. El virus no solo se ha llevado vidas, poniendo un manto de tristeza en la convivencia global y local; también ha acelerado procesos tecnológicos y ha expuesto las fortalezas y debilidades de todos.

En este contexto, desde el punto de vista económico las cadenas agroindustriales son un puntal. También lo es el sector de Servicios Globales (software, otras tecnologías de la información, centros de datos, call center, producción audiovisual), que en estos días marcó algunos mojones históricos. La salida a bolsa de dLocal (la empresa tecnológica fundada por uruguayos que hoy vale casi 10.000 millones), la llegada de un nuevo cable de Google y la habilitación de una nueva Zona Franca de Servicios en Punta del Este, son parte de una amplia movida que puede generar mucho empleo y desarrollo. Por suerte, el agro no está solo.