Según informe de Seragro en base al Instituto Nacional de Colonización.

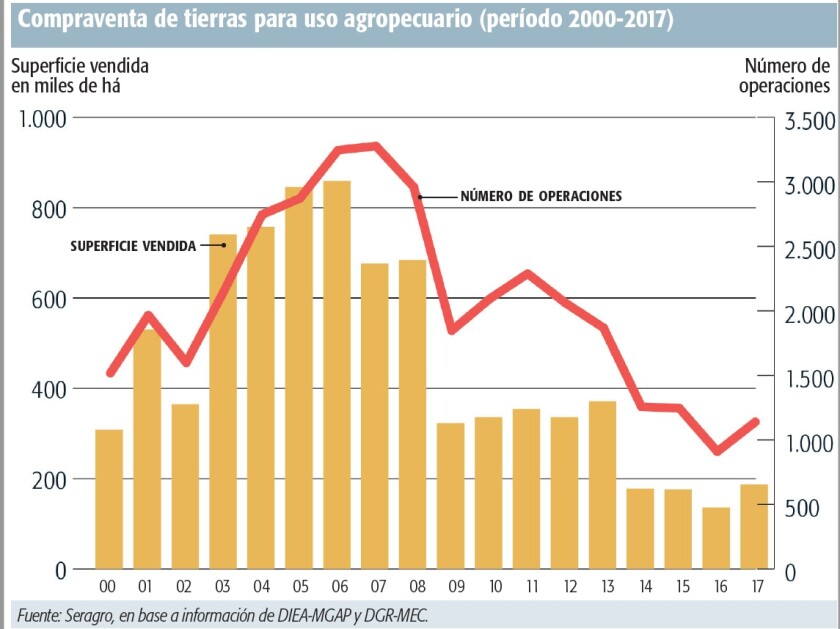

Por cuarto año consecutivo, en el acumulado de 2017 el nivel de operaciones de compraventa de tierras se mantuvo por debajo de las 200.000 hectáreas.

Es un nivel de actividad relativamente bajo, si se lo relaciona con periodos anteriores, pero no puede ser considerado como una situación excepcional, ya que se acumulan cuatro años con guarismos similares.

Esto es un adelanto de un informe sobre el mercado de tierras, elaborado por la consultora Seragro, que será publicado el próximo miércoles en El País Agropecuario y, también, en las páginas de El País.

Los datos básicos para el cálculo del precio de la tierra que realiza regularmente Seragro surgen de la web del Instituto Nacional de Colonización (INC), donde se informan mes a mes los negocios ofrecidos de todos los campos mayores a 500 há Coneat 100.

La información del INC es corregida con datos de productividad de cada padrón según CONEAT y, finalmente, se pondera por superficie toda la operativa de venta.

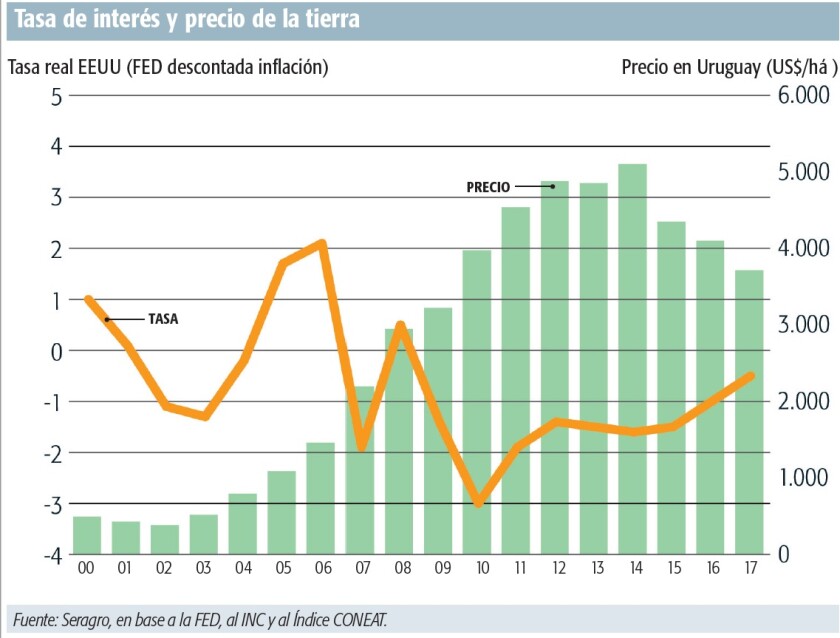

Aplicando esta metodología se puede concluir que el precio promedio de la hectárea CONEAT 100, según Seragro, en 2017, fue de 3.715 US$/há.

Ese valor es 9,4% menor al promedio calculado en 2016, con igual metodología.

Pese al bajo nivel de actividad de los últimos cuatro años, es consistente la tendencia descendente del precio de la tierra. Desde los precios máximos del trienio 2012/2014 hasta los precios actuales se acumula una caída de 27%.

En línea con lo que ha venido sucediendo con las rentas agropecuarias, el valor de la tierra sigue ajustando gradualmente a la baja. Los precios de la producción, en general, no se han derrumbado, pero los altos costos de producción determinan rentabilidades cercanas a cero.

Por otra parte, parece más próximo un repunte gradual pero positivo en las tasas financieras internacionales, que limitará el flujo de capitales a la región.

Los bonos americanos a 10 años ofrecen un interés en torno a 3% y no es disparatado imaginar que un mayor flujo de capitales que buscan oportunidades de inversión se orienten a las rentas fijas y seguras. El Uruguay pierde pie.