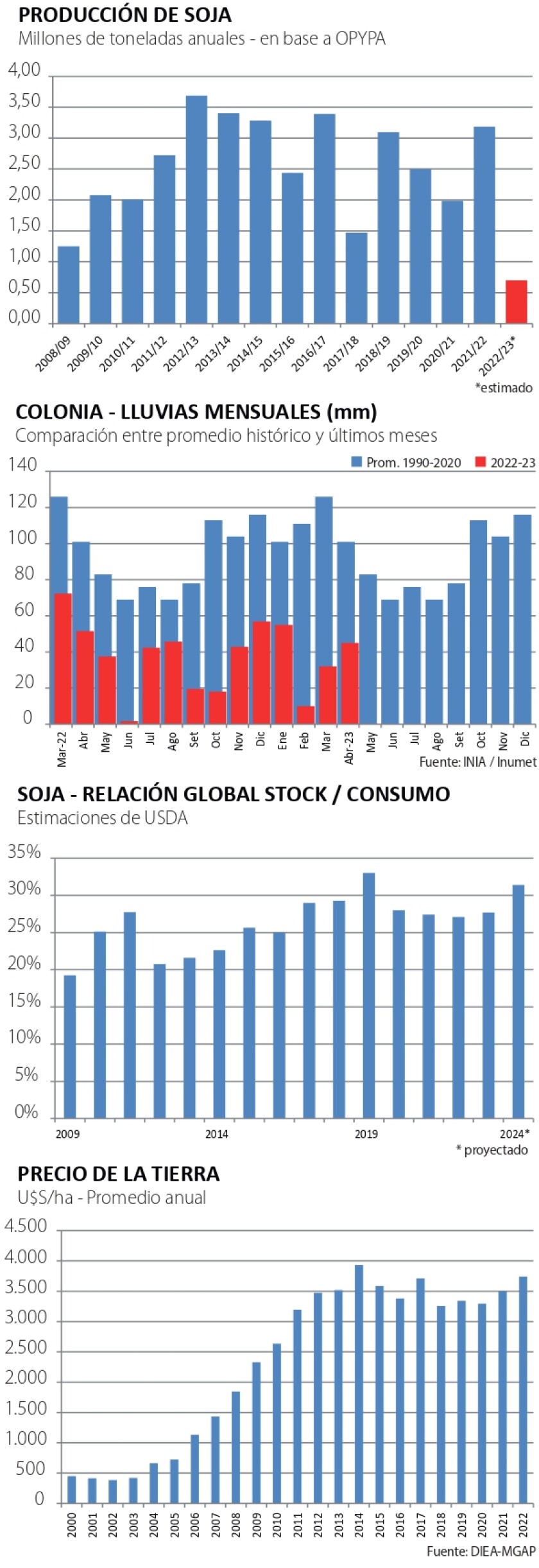

Pasan los días y la foto del escenario agrícola se hace cada vez más nítida y terrible. La cosecha de soja es mínima, está retrasada y lo que se obtiene es de una calidad mediocre, que obliga a realizar tratamientos de pre limpieza, para reducir malezas prohibidas y mejorar (en lo posible) las condiciones del producto. Todo eso implica costos agregados que -en muchos casos- llevan a la decisión de no cosechar. El cultivo queda allí, muriendo, en un triste final. En la gráfica adjunta actualizamos la proyección de producción, aún preliminar. Se plantea una proyección de cosecha sojera de 700.000 toneladas, una caída de más de 75% respecto a lo que habría sido razonable esperar con clima normal. Y hay muchos productores y técnicos que señalan que la cifra es optimista…

La dimensión de la seca es inaudita, sin antecedentes. Y como sucede en muchos otros casos, el agro anticipa los problemas que luego se concretan en la ciudad, preocupada ahora por el nivel de salinidad en el agua corriente. En la gráfica adjunta se expone la comparación entre el promedio histórico de precipitaciones y lo que ha sucedido en los últimos meses, tomando la estación meteorológica de Colonia. El déficit es gigantesco: tomando el promedio del período 1990-2020, entre mayo de 2022 y abril 2023 deberían haber llovido unos 1.147 mm. Pero llovieron solo 407, el 35% de lo normal. Dicho de otra forma, faltaron unos 740 mm en el último año. Y todo indica que mayo también tendrá lluvias inferiores a lo normal.

Es la peor sequía en casi un siglo, según los registros. A lo ya sabido para la agricultura, se le suma el impacto que tendrá en la ganadería, porque los pronósticos de corto plazo son de lluvias escasas. El Niño (que traería lluvias abundantes) vendría recién en primavera. El invierno pinta más duro de lo habitual.

A varias puntas.

En la agricultura hay una necesidad imperiosa de mayor financiamiento y en estas horas los productores y sus organizaciones procuran obtenerlo. Como es sabido, buena parte del financiamiento de los cultivos se realiza a través de proveedores y las negociaciones son intensas: no es sencillo para los proveedores de insumos postergar cobros y necesitan el repago de lo consumido para financiar las siguientes siembras. Para encarar esto se está negociando caso a caso, al tiempo que se busca crédito por parte de las comercializadoras de grano, que tendrían más posibilidad de financiar, tomando compromisos sobre las próximas cosechas.

Por su parte, los bancos están trabajando con sus propias capacidades y también recurriendo al SiGa agropecuario, que garantiza el 70% del préstamo otorgado, que puede ser de hasta US$ 245.000 (1,7 millones de UI). Para acceder hay que tener demostrada capacidad de repago y el plazo puede ir hasta 4 años. Según la última información el BROU ya ha dispuesto garantías por unos 10 millones de dólares para unos 200 créditos. Además ha dispuesto una reducción de medio punto porcentual en la tasa básica, exonerando además la comisión del 0,6%. Esto implica una reducción de algo más de 1% en la tasa del crédito refinanciado.

El BROU y la banca en general están abiertos a solucionar los problemas, para mantener la actividad. La agricultura necesita seguir plantando para repagar lo endeudado. Varios productores están planteando tomar el crédito bancario para pagar a los proveedores, y extender plazos. Los bancos ven en esto una oportunidad de retomar presencia en el sector agropecuario, ampliando el crédito a productores. Algo que ayuda es el buen desempeño de los años previos, de manera que algunos productores tienen respaldo propio (caja) para responder ante las dificultades de este año. También hay que remarcar que los costos de los cultivos fueron menores: hubo pocos tratamientos con fungicidas y plaguicidas porque la propia sequía mermó las poblaciones de patógenos y plagas. De todos modos, los atenuantes no llevan a descartar la gravedad de la situación.

Mercados bajistas.

En este contexto el Departamento de Agricultura de EEUU (USDA por su sigla en inglés) actualizó sus proyecciones mensuales de oferta y demanda global de granos, y divulgó las primeras proyecciones para la zafra 2023/24. Al respecto estimó una producción de soja y maíz mayor a la esperada, lo que presionó a la baja a los precios de ambos granos en el mercado internacional. El USDA estima que EEUU producirá 123 millones de toneladas de soja, casi 7 millones más que en la zafra anterior. El aumento es casi exclusivamente por mejor rinde. Con el maíz sucedió algo similar: más rendimiento estimado y una producción 40 millones de toneladas superior a la zafra anterior; esto implica un impactante aumento de 11% anual. Siendo el maíz el grano más producido en el mundo, el dato pesó negativamente en el mercado.

A estos datos de EEUU se agrega la confirmación de una gran cosecha brasileña 2022/23 (155 millones de toneladas) y proyecciones de una recuperación de la producción futura en el hemisferio sur 2023/24 (que aún no empezó a plantarse), superada la seca en Argentina y Uruguay. Esto está por verse, pero de confirmarse aumentaría la relación global stock/consumo (gráfica). En efecto, para Brasil se estima una producción de 130 millones de toneladas de maíz y 163 millones de toneladas de soja en la zafra 2023/24. Veremos.

Estas proyecciones de mayor producción (bajistas para los precios) coinciden con dudas acerca de la dinámica de la demanda China, que no parece tan robusta como se pensaba. En cualquier caso, los agronegocios siguen planteando un escenario positivo a mediano y largo plazo. Esto se expresa en el mercado de campos.

Tierras.

La pandemia también tuvo su efecto en el mercado de tierras y muchos negocios que se habrían concretado en 2021 quedaron postergados para finalmente cerrarse en 2022. Esto explica -al menos en parte- el aumento de 25% en la superficie transada el año pasado en el mercado de tierras, con un aumento de casi 7% en el precio promedio, que llegó a 3.741 US$/ha, según cifras de DIEA basadas en datos de la Dirección General de Registros (gráfica). Es el mayor precio desde 2013, medido en dólares.

Pero los dólares de hoy no son los mismos de hace 10 años y, precisamente, el debilitamiento reciente del dólar también puede estar explicando la suba de los valores, como ocurrió en otros mercados inmobiliarios. Además, los fideicomisos de tierras que están financiados por las AFAP concretaron compras, la banca está dando crédito y la demanda por tierras forestales en el noreste se ha mostrado activa, todo lo cual también motivó un mayor número de transacciones.

El interés por tierras se mantiene, Uruguay es un buen destino de inversión y la oferta es acotada, con poca predisposición a vender, de manera que los precios están firmes. Si bien los datos de DIEA no discriminan por tipo de campo, el promedio general es ilustrativo de los buenos fundamentos de los agronegocios. Solo falta que llueva.