El 30 de abril de 2025 vence el plazo para presentar la Declaración Jurada del Impuesto de Enseñanza Primaria por los inmuebles rurales. El impuesto puede abonarse hasta 3 cuotas iguales (mayo, agosto, octubre). El pago del Impuesto de Primaria es obligatorio para propietarios, promitentes compradores, usufructuarios y poseedores de inmuebles rurales de todo el país, siempre que la explotación agropecuaria exceda las 300 hectáreas Índice Coneat 100.

Se paga por los inmuebles rurales propios, pero siempre que se exploten más de 300 hectáreas (considerando las propias y las de terceros).

A su vez, independientemente de que cumplan con la condición antes mencionada, van a estar exonerados los padrones cuyo valor real catastral no supere los $ 271.091.

Aspectos prácticos. El impuesto a Primaria Rural es un impuesto anual que se configura el 1° de enero de cada año. Entonces, una persona que adquiere un inmueble en febrero de 2025, es contribuyente a partir del 1/1/2026. La obligación del ejercicio 2025 le corresponde al enajenante.

Supongamos que tenemos un productor que explota 450 hectáreas coneat 100, siendo propietario de 250 y arrendatario de 200; va a ser contribuyente porque verifica el hecho generador, es decir, explota más de 300 hectáreas; debiendo pagar este impuesto exclusivamente por las 250 hectáreas propias.

A su vez, el propietario de las 200 hectáreas que se encuentran arrendadas no es contribuyente, porque explota (en forma indirecta) menos de 300 hectáreas Coneat 100.

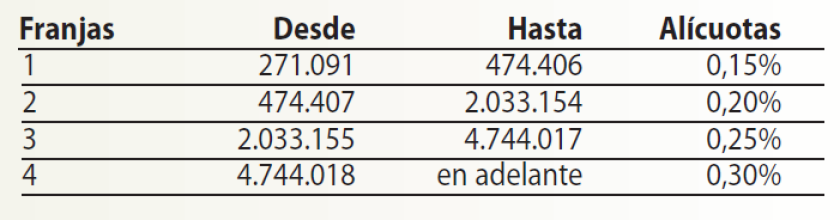

La base de cálculo para el impuesto primaria es el promedio de los valores reales catastrales de los últimos cinco años, actualizados por el Poder Ejecutivo. Los montos imponibles y las alícuotas del impuesto para el 2025 son los siguientes (ver cuadro).

En caso de ser contribuyente, para determinar el impuesto, primero se deberá identificar la franja correspondiente para cada padrón, de acuerdo al valor imponible expuesto en la cédula catastral a los efectos del pago del mismo, y aplicarle la alícuota correspondiente.

Si el valor imponible del inmueble, expuesto en la cédula catastral para primaria, es menor a $ 271.091, se encuentra exonerado, a pesar de ser contribuyente.

Si un padrón posee un valor catastral de $ 2.500.000, le corresponde la alícuota de la franja tres, siendo el impuesto anual $ 6.250. Es decir, el cálculo se debe realizar padrón por padrón, aplicando la tasa que corresponda según el valor real de catastro.

Otros datos de interés. Por último, aprovechamos para comentar que los propietarios de padrones rurales que exploten padrones que en su conjunto no excedan de 300 hectáreas índice Coneat 100, deben presentar la declaración jurada antes del 30 de abril para acceder a la exoneración.

Los escribanos no podrán autorizar ninguna enajenación de bienes inmuebles sin que se les justifique el pago de la totalidad del Impuesto anual de Enseñanza Primaria, o que se verifique su exoneración. A tal fin, la DGI emitirá una constancia de estar al día con el impuesto o de estar exonerado.