Exportaciones del campo se mantienen este año y subirían 5% el año próximo. Pero hay dudas sobre su proyección de mediano plazo.

Ing. Agr. Nicolás Lussich.

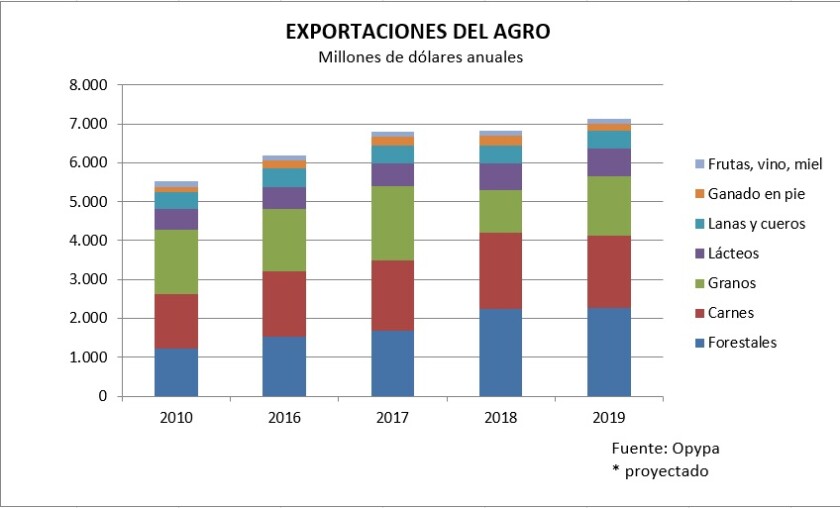

Con la celulosa compensando la caída en las cosechas de granos, las exportaciones totales de los agronegocios cerrarán este año en el mismo nivel que en el año previo, medidas en dólares. Según la estimación de Opypa, publicada en su Anuario 2018, las exportaciones de base agropecuaria sumarán US$ 6.800 millones. El aumento en las exportaciones de celulosa se debe básicamente al precio, que subió en forma destacada este año por la firmeza de la demanda y las restricciones de la oferta. También mejoran las exportaciones de madera sólida (aserrada, tableros), por mayor demanda y precios en los países compradores. Así, las exportaciones forestales pasan a liderar las ventas externas.

Carnes y lácteos también registraron aumentos significativos en el monto exportado: 7 y 17% respectivamente, alcanzándose récords históricos. En carnes, el aumento es tanto por volumen como por precio, mientras en lácteos la suba se explica exclusivamente por mayor producción, pues los precios bajaron. El caso de los lácteos se destaca porque la producción sigue avanzando a pesar del aumento de los costos con precios menores.

Para el año próximo se espera la recuperación de las exportaciones de granos, que con tener rendimientos solo normales remontarán varios millones de dólares después del frustrante 2018. En carne, por el contrario, se proyecta una disminución del monto por exportaciones, por una esperada retracción en la faena. La carne “sorprendió” este año, al registrar una producción mayor a la esperada, pero se hizo a costa de una mayor extracción que es difícil de sostener. De manera que habrá una corrección. En lácteos Opypa estima un aumento marginal de las ventas, luego del fuerte avance de este año.

Si las exportaciones se sostienen ¿por qué se denuncian con tanta vehemencia problemas de competitividad? Una cosa no quita la otra: el aumento en la producción y las exportaciones que se ven hoy y se proyectan el año próximo, derivan en buena medida del empuje en las inversiones registrado años atrás. El aumento en las capacidades de cosecha, ordeñe, recría, etc., que se fue acumulando en los años de expansión (2006-2014), permite que hoy la producción se sostenga o incluso siga avanzando. Esas inversiones fueron estimuladas por un escenario auspicioso a futuro y por rentabilidades atractivas, de razonables a muy buenas. En los últimos años, eso cambió: los costos se han elevado y las proyecciones de demanda son más moderadas, cuando no dudosas. Así, establecer un nuevo impulso a la inversión es más difícil, de manera que el crecimiento será más moderado y más dependiente del escenario externo.

Dicho escenario tiene luces y sombras. En lo financiero, todo indica que la tendencia al fortalecimiento del dólar que se proyectaba a mediados de año, no será tan firme: la Reserva Federal (el Banco Central) de EE.UU. aumentó la tasa de interés a 2,5%, pero moderará las subas el año próximo, por las dudas sobre la firmeza en el crecimiento de la economía norteamericana. Esto puede dar más tranquilidad en el frente financiero, facilitando la renovación de deudas (estatales o empresariales), aunque mantendría al Uruguay con un problema de retraso en sus precios relativos.

Por otra parte el 2019 asoma con mayores tendencias proteccionistas. Al conflicto China-USA se agrega el cambio de gobierno de Brasil y el fracaso del acuerdo Mercosur-UE. La demanda china sigue firme, pero modera su crecimiento, mientras Argentina y Brasil buscan colocar más producción allí. EE.UU. aprobó una nueva ley agrícola que mantiene y amplía subsidios (los extiende a los primos y sobrinos de productores, y define como permanentes los apoyos a mercados de producción local).

En este contexto, vuelven a exponerse las carencias de Uruguay en su inserción comercial y sus altos costos internos. El agro uruguayo paga los combustibles a precios mucho mayores que sus competidores regionales. Por si fuera poco, hay paros en plena cosecha, que ilustran una chocante injusticia: mientras la agricultura acumuló inversiones para cosechar muchas más hectáreas por día, ANCAP invirtió en muchas cosas… menos en mejorar el despacho de combustible en La Tablada. Hubo un accidente y los transportistas pararon, impidiendo aprovechar buen tiempo de cosecha.

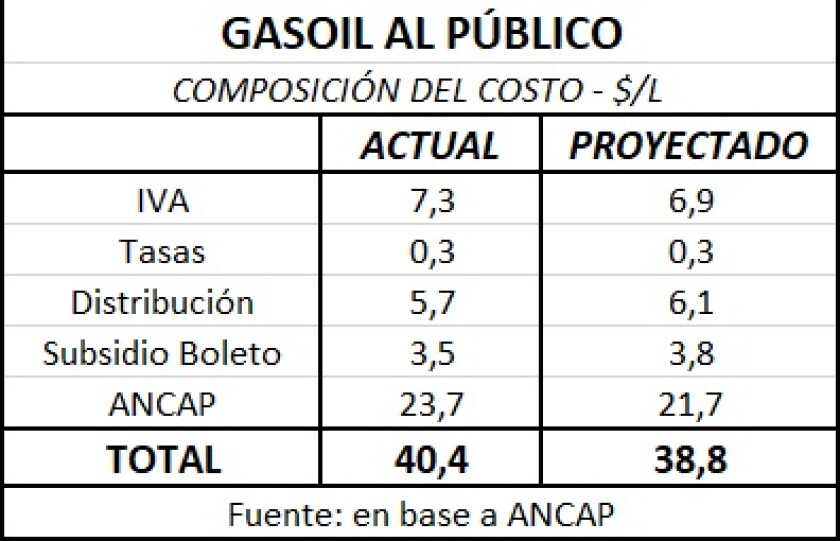

En cuanto al precio del gasoil, hicimos una proyección tomando la estructura del costo actual y estimando el petróleo a 57 US$/barril con un dólar a 33,6 pesos, como promedio en 2019 (según mercados de futuros). Suponiendo que 70% del costo de ANCAP es petróleo, y que el resto de sus costos baja 5% real (dado los esfuerzos que viene haciendo la nueva gestión del ente), y asumiendo que el resto de los costos extra-ANCAP (tasas, distribución, subsidio boleto) suben con la inflación, el gasoil podría bajar algo más de un peso. O más, si el ajuste de costos es mayor.