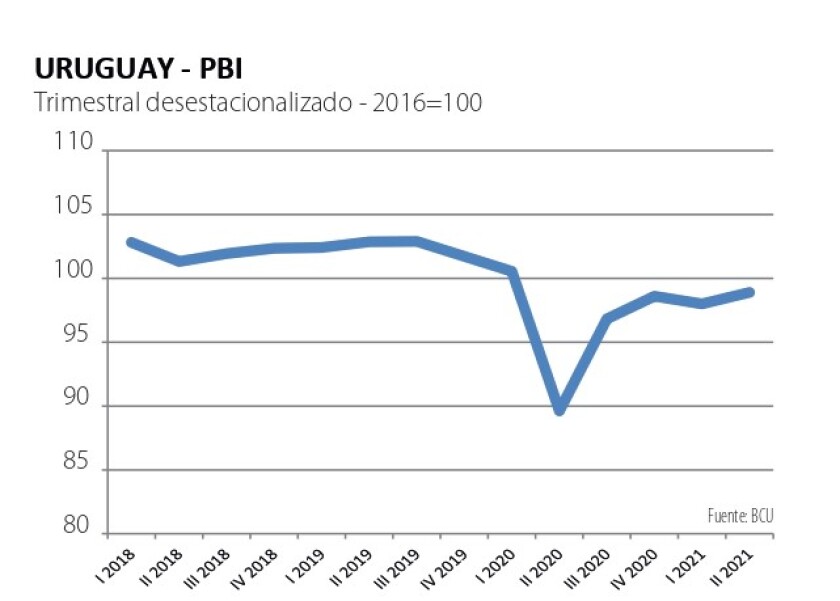

La economía uruguaya retomó el crecimiento luego del retroceso al arranque del año, por la mala temporada turística. Superado aquel trance, la economía avanzó casi 1% en el segundo trimestre abril-junio, a pesar de que las circunstancias no fueron fáciles: la ola de Covid causada por la variante P1 tomó al Uruguay con la guardia baja, intentando volver a la actividad, y causó centenares de fallecidos, obligando a un nuevo retroceso en la movilidad. Recién comenzó a revertirse la situación hacia junio, con el paulatino retorno a clases.

Por todo esto, el dato del segundo trimestre es bueno y auspicioso. Además, los datos más recientes -julio y agosto- de diversas variables como la producción industrial y la recaudación, permiten abonar el optimismo para el desempeño económico en este segundo semestre del año. En el equipo económico reafirman que -en la cuenta anual- Uruguay crecerá 3,5% este año.

En la comparación interanual el PBI del segundo trimestre se ubicó 11% por encima del nivel registrado en el mismo periodo del año pasado.

El aumento se explica principalmente por una mayor actividad en sectores como el comercio y la gastronomía así como en salud, educación y otros, a pesar de las restricciones que estuvieron vigentes. La actividad también avanzó por aumentos en la industria y la construcción. Estos sectores ya tienen un nivel de actividad igual o Superior al promedio de 2019, pre-pandemia.

En la construcción hay que destacar especialmente la incidencia del proyecto agroindustrial de UPM y sus obras conexas (ferrocarril, puerto).

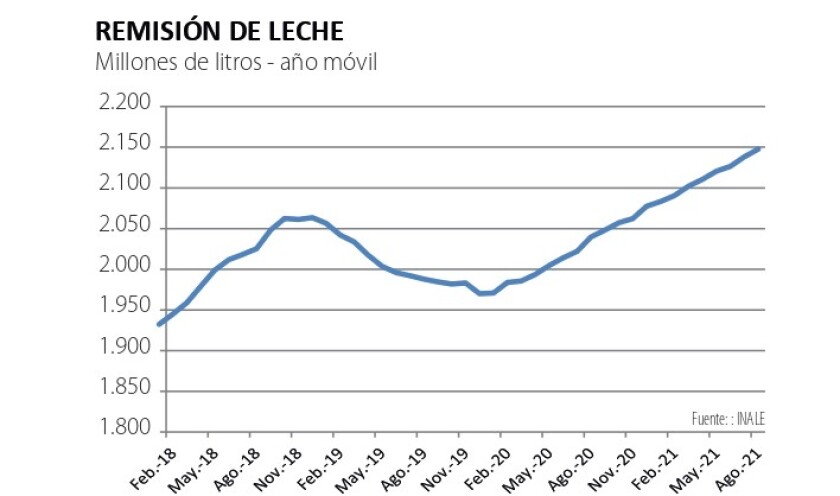

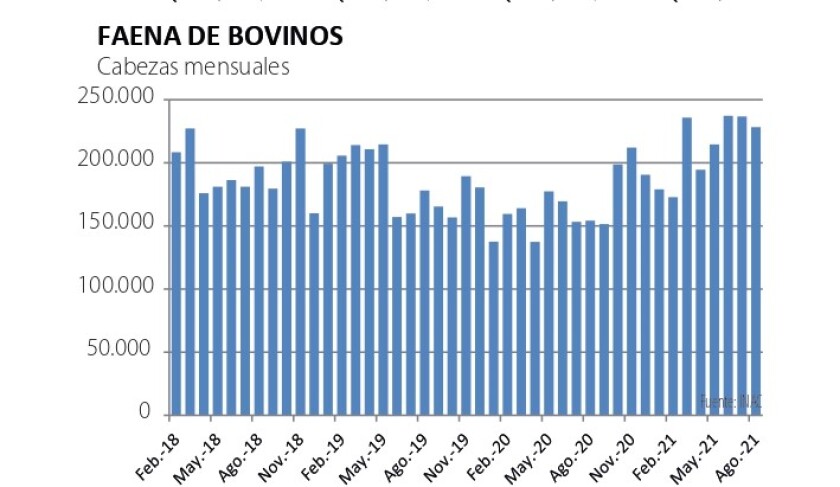

También el desempeño de las agroindustrias, especialmente la frigorífica, cuya actividad aumentó más de 40% interanual. La industria láctea también subió 15% interanual y las avícolas 25%.

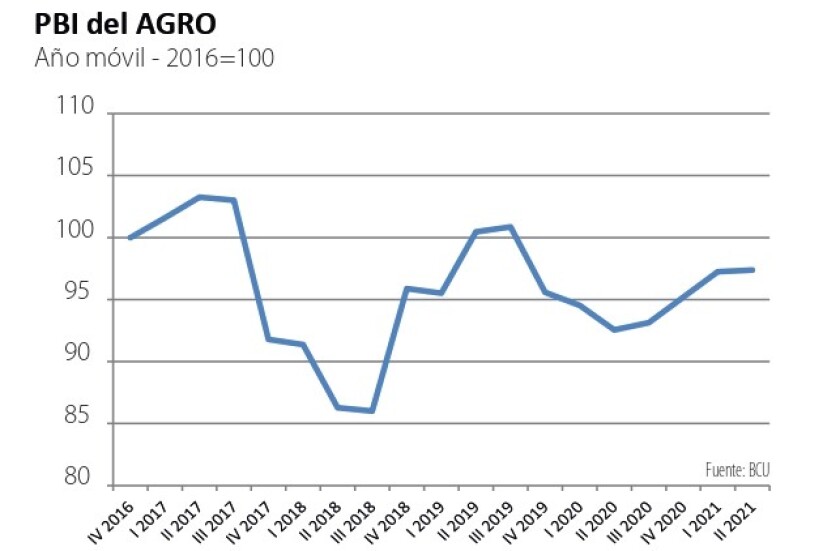

En lo que refiere específicamente a la producción del campo, porteras adentro, el avance interanual fue más modesto, lo que era esperable por la incidencia de la sequía que recortó seriamente los rendimientos de soja y también de maíz.

Hay que recordar que el cálculo del PBI en las Cuentas Nacionales refleja los volúmenes y no los precios: si una producción aumenta su precio pero no su volumen, no hay crecimiento del PBI en ese caso.

La producción ganadera sí mostró avances tanto en el sector cárnico Cómo en la lechería, así como también aumentó la producción forestal.

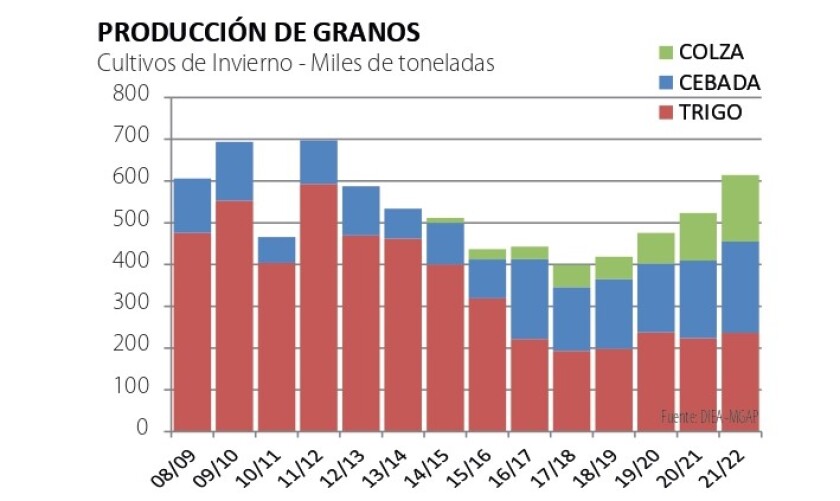

En este segundo semestre todo indica que el agro sigue creciendo (gráficas): la producción ganadera está en un excelente momento, la producción de leche sigue rompiendo récords (la remisión subió 5,5% interanual en agosto) y hay una firme expansión del área de cultivos de invierno, con la colza y la cebada destacándose con áreas récord; también se espera un aumento en las siembras de verano. Si los rendimientos son de normales a buenos, habrá un nuevo impulso para la economía desde la agricultura.

Y así como aclaramos que lo que importan son los volúmenes, el aumento en los precios permitirá impulsar más la actividad en el próximo ciclo, con mayor capacidad de gasto e inversión, y por tanto producción.

Claro está, no es esperable una dinámica tan vertiginosa como tuvo la agricultura luego de la crisis del año 2002: en aquel tiempo los costos en dólares eran mucho menores por la devaluación de dicho año, y aquel avance fue primero recuperación y recién luego de 2007-08, crecimiento efectivo, con la soja que llegaba a 700.000 hectáreas.

Si bien hoy los precios de exportación son muy buenos, los costos en dólares son mucho más altos, de manera que el crecimiento de las actividades depende mucho más de los avances en productividad. Estos se están dando - por suerte- y permiten proyectar un avance más perdurable en la actividad del sector, pero es paso a paso.

Los mayores costos tienen diferentes orígenes.

Por un lado, el propio aumento de los precios internacionales no se aplica solo a los productos -bueno fuera- sino también a los insumos de la producción (combustibles, fertilizantes y otros agroquímicos).

Por otro lado, hay mayores costos de los servicios locales y salarios que llegan desde antes de la pandemia y del actual ciclo de suba de precios. Sobre lo primero, el Uruguay no puede incidir mayormente, más allá de alguna política sectorial puntual y transitoria.

En especial, habrá que ver qué sucede con los combustibles porque el petróleo subió a 78 U$S/barril y todo indica que habrá un nuevo aumento de precios.

Sobre lo segundo, los costos internos, lo clave es alinearlos con la productividad, algo que ha sido difícil en los últimos años.

Hasta ahora, las negociaciones laborales no han incorporado mayormente ajustes por productividad, manteniéndose una inercia de ajustes nominales teniendo en cuenta la inflación pasada y con cláusulas de ajuste por inflación futura.

El alto costo en dólares que enfrenta la producción en Uruguay motivó a voceros del sector productivo a expresar que hay un cierto atraso cambiario; el asunto resurgió luego de que el Banco Central iniciará el camino de aumentar la tasa de interés de referencia (que aún es negativa en términos reales), para comenzar a normalizar la política monetaria (aún expansiva).

Cuando el dólar bajo por esa y otras causas, el central salió a comprar, avalando - al menos parcialmente- los cuestionamientos.

Desde el gobierno se señala que no hay retraso cambiario y que el tipo de cambio seguirá las tendencias internacionales, interviniéndose cuando hay movimientos abruptos.

Asimismo, se reafirma que - más allá de los gastos adicionales por la pandemia- el equipo económico apunta a seguir reduciendo los gastos estructurales del Estado que, según el MEF, son un factor que limita la competitividad.

El supuesto es que una mejor situación fiscal con racionalización del gasto reduciría la presión sobre los precios, ayudando más al Banco Central en su estrategia para bajar la inflación.

Sin embargo, también hay que ver la estructura de ese gasto y su aporte (o no) para el crecimiento y la contención social, en especial ante las consecuencias de la pandemia.

Así las cosas, la conducción económica tiene el desafío de equilibrar el objetivo de una salida firme y clara de la crisis causada por la pandemia, con la recomposición de los equilibrios macroeconómicos, que venían afectados ya antes de la llegada del virus.

No es una tarea sencilla, en especial en el marco de intensas demandas sociales, en la mayoría de los casos genuinas. Uruguay tiene que preservar su grado inversor y su credibilidad financiera, en un contexto global intrincado.

La salida de la pandemia de las grandes economías no tiene el vigor previsto y hay una contraposición entre alentar la actividad manteniendo las tasas bajas, con una inflación que parece más rebelde y complicada de lo esperado.

Los mercados de trabajo (y por tanto el consumo) en varios países importantes están afectados por el doble efecto del virus y del cambio tecnológico, que ha acelerado su impacto en casi todos los sectores.

Por todo esto, evitar recaídas más o menos duras de la economía puede ser mucho más sensato y valioso que buscar acelerar el crecimiento sin fundamento. Los atajos son riesgosos.