La rápida reapertura de China al dejar atrás la política de cero Covid está llevando a varias instituciones a corregir al alza las proyecciones sobre el comportamiento de la economía del país para este año, así como también se han corregido al alza las expectativas de demanda de muchos productos para los que es un importador clave, caso de petróleo, cobre y alimentos como la carne vacuna.

“El precio de las acciones en China podría ganar otro 20%, el petróleo podría renovar su impulso por encima de los US$ 100 y el cobre podría superar los US$ 10.000 a medida que reviva el consumo en la segunda economía mundial”, dijo Bloomberg.

Hay números de la economía china que ya comienzan a respaldar las expectativas de recuperación. Por ejemplo, las ventas minoristas en diciembre se contrajeron 1,8% anual, mucho menos que la caída de 6% de noviembre y superando con holgura la previsión de contracción de 9% de los analistas. De todas formas, el segmento de restoranes sigue castigado, con una baja anual de 14%, impactado por la escasa disposición de las familias a salir de sus hogares debido a la generalización de los contagios de Covid. Pero, lo previsible es que este número comience rápidamente a mejorar una vez la generalizada recuperación de la población tras la enfermedad eleve las salidas a comer afuera.

“En esta oportunidad la recuperación será impulsada por los servicios y el consumo”, en lugar de la inversión, dijo a Bloomberg George Efstathopoulos de Fidelity International.

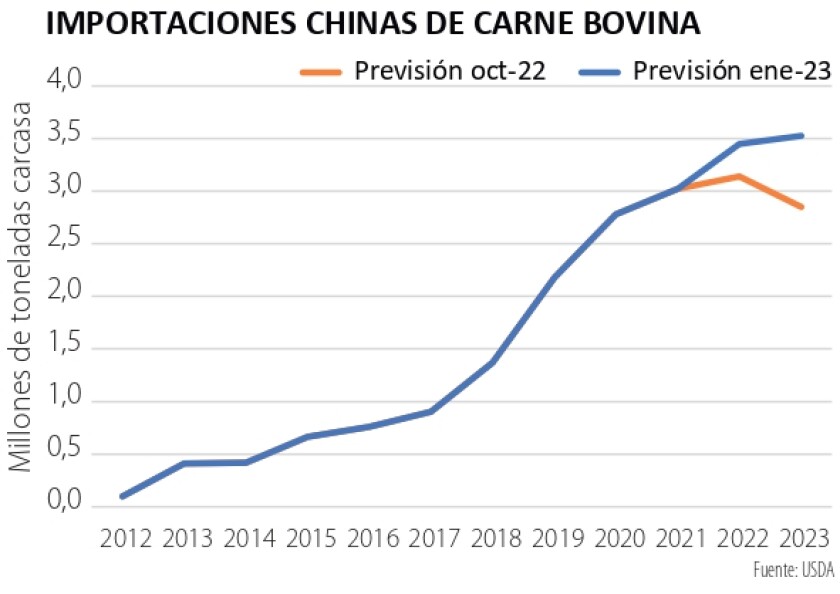

Observando esta situación, el Departamento de Agricultura de Estados Unidos (USDA) cambió el signo a las expectativas de importación y consumo de carne bovina de China para 2023. En octubre la proyección para este año era de una demanda en caída, pero al actualizar los datos la semana pasada elevó fuertemente las expectativas de importación, lo que permite mirar el mediano plazo con un tono más optimista.

“Las revisiones al alza de las previsiones de importación de carne roja de China se derivan en parte de estimaciones más altas para 2022, ya que los envíos del cuarto trimestre fueron más voluminosos de lo esperado”, dijo el USDA.

“Para 2023, la recuperación económica proyectada, así como la reactivación anticipada del sector hotelero, restaurantero e institucional (HRI, por sus siglas en inglés) respaldan la expansión del consumo y las importaciones de carne roja. Se espera que las importaciones de carne bovina crezcan en 2023, pero el ritmo de los envíos se desacelerará ya que los importadores tienen productos en cámaras frigoríficas que deben ingresar al mercado antes de invertir en compras adicionales”.

El USDA había proyectado en octubre una fuerte caída en las importaciones chinas de carne vacuna a 2,85 millones de toneladas, 600 mil por debajo del récord de 2022. Ahora las revisó al alza a 3,525 millones de toneladas, 675 mil por encima de la proyección de octubre y 75 mil toneladas más que en 2022.

Por un lado, el USDA espera ahora un aumento de la demanda (300 mil toneladas más que en 2022), en tanto que también contrajo sus expectativas de producción doméstica de carne bovina en 150 mil toneladas respecto a lo que había previsto en octubre para 2023, a 7,35 millones de toneladas.

Los precios mundiales de la carne bovina se han reducido, excepto en Estados Unidos. Sin embargo, los precios en los principales exportadores siguen siendo relativamente altos en comparación con los niveles previos a la pandemia, lo que sugiere una oferta limitada y una demanda firme de los mercados clave, dice el USDA.

El aumento en las expectativas de demanda encuentra una oferta en la que no se esperan variaciones de significación. Habrá una disminución de las exportaciones de las Américas (fundamentalmente en Estados Unidos, pero también en Argentina, Uruguay y Paraguay) y un aumento del saldo exportable de Oceanía, fundamentalmente de Australia.

Por lo tanto, de confirmarse estas expectativas de intensa demanda desde China, encontrará una oferta sin mayor capacidad de reacción, lo que debería presionar al alza los precios de la proteína.

Sin dudas, muy buenas noticias para Uruguay. La contracara de esta situación es que en el mercado interno no parece que este año haya una oferta tan abundante como la del año pasado y, fundamentalmente, en 2021.

En 2022 se “barrió la cancha” de animales de más edad, en tanto desde el lado de los precios en el arranque del corriente no están los incentivos suficientes como para invertir en la aceleración de la velocidad de engorde de animales jóvenes. Cuanto antes comiencen a reaccionar los precios, antes en el tiempo comenzará a “moverse la maquinita” de la producción, pero se precisan al menos tres meses para que esos animales lleguen a peso de faena. Además, el precio de los granos forrajeros, sequía mediante, está por las nubes, lo que complica la ecuación de los corrales.

El principal factor que impactó de forma negativa sobre los precios internacionales de la carne vacuna el año pasado fue la política de cero Covid en China. Eso quedó de lado, por lo que es lógico pensar que haya una evolución positiva del mercado en los próximos meses.