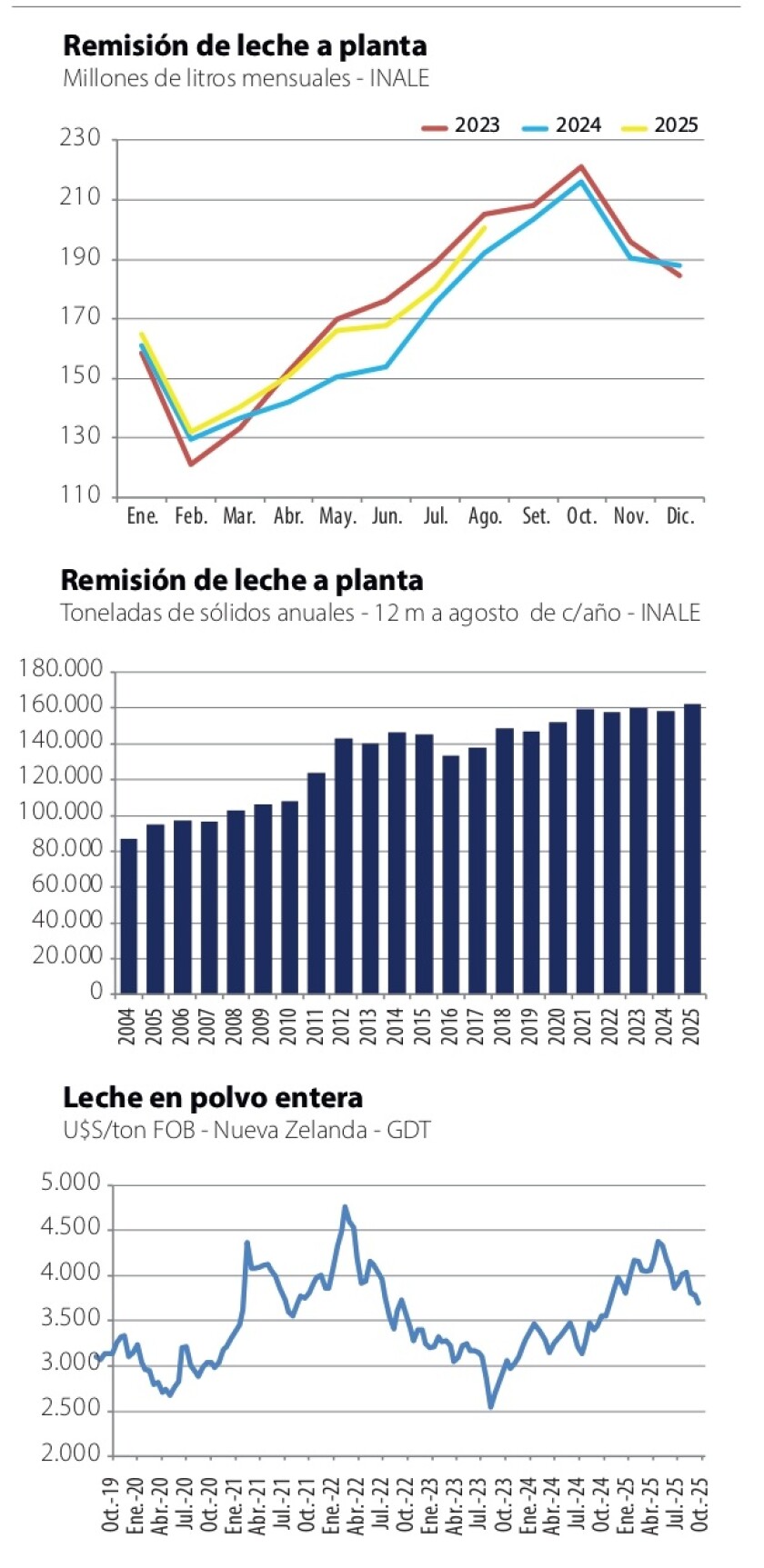

La remisión de leche a plantas industriales en el mes de agosto se ubicó 4,5% por encima de lo registrado en el mismo mes del año pasado, y muy cerca de la cifra del año 2023 cuando se venía saliendo de la sequía (gráfica). En el acumulado anual la remisión está 5% por encima de lo remitido en el mismo periodo del año pasado.

A su vez, el último dato mensual de remisión de Conaprole (la principal empresa), correspondiente a septiembre, se ubicó 12,5% arriba del registrado en septiembre del año pasado, lo que reafirma la proyección de que este año -seguramente- vamos a estar muy cerca del récord histórico de producción, si no es que efectivamente se marca una cifra inédita.

Tomando los datos de INALE de los sólidos remitidos (la producción efectiva de materia prima para los productos lácteos), y comparando las cifras anuales a la misma fecha de cada año para evitar efectos estacionales, como se muestra en la gráfica adjunta, los sólidos remitidos en los 12 meses a agosto de este año quedaron casi en 162.000 toneladas, un aumento del 2,5% respecto al año anterior a la misma fecha y un nuevo récord histórico.

Así, todo indica que la producción lechera ha retomado su histórico dinamismo, después de un par de años con adversidades climáticas importantes, primero por sequía y luego por exceso de lluvia. El permanente crecimiento del sector merece valorarse, a pesar de que en los últimos meses las noticias vinculadas a la lechería han estado más enfocadas en algunos problemas a nivel de plantas industriales, caso de algunas pequeñas y medianas con problemas de rentabilidad, así como también en el poco justificado conflicto en Conaprole por el cierre de la planta industrial de Rivera, que se concretó hace pocas semanas; un episodio de escasa significación en lo productivo (una planta obsoleta y de mínima relevancia industrial) pero de inusitada repercusión pública.

Ajustes de mercado

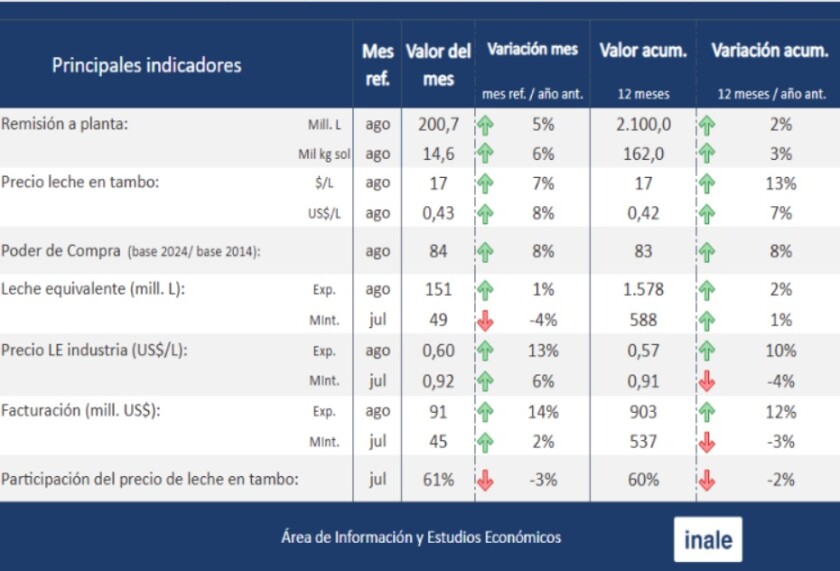

Esta semana se divulgaron los nuevos precios surgidos en los remates quincenales de productos lácteos en Nueva Zelanda (Global Dairy Trade), que son la referencia más inmediata de lo que sucede en el mercado internacional. Hubo un nuevo ajuste a la baja en los precios promedio (-1,6%), con el valor de la leche en polvo entera que mostró una caída de 2,3% (gráfica). Es el principal producto de exportación del Uruguay y había llegado a superar los 4.000 US$/ton, pero ha transitado una corrección a la baja importante; los precios siguen en niveles que pueden considerarse buenos o muy buenos, aunque -por supuesto- los dólares de hoy no son los de otros tiempos. Otros productos, como la manteca y varias categorías de quesos, también han tenido ajustes. La manteca había llegado a un récord de casi 8.000 US$/ton y ahora está en 6.700 US$/ton; el precio de la mozzarella cayó casi 12% y se ubicó debajo de 3.400 US$/ton, un mínimo de varios años.

El ajuste a la baja en los precios es reflejo de una mayor producción en buena parte de los países exportadores. Nueva Zelanda está con aumentos de producción interanuales en torno a 3%, mientras en EEUU los aumentos son algo superiores. En Brasil el aumento es similar a los mencionados (3,3%) mientras la remisión en Argentina ha dado un salto significativo, de casi 10% interanual. La demanda china está sostenida, pero ante este escenario de mayor oferta los chinos -principales importadores globales- vislumbran una oportunidad para pagar precios menores.

Más allá de estos ajustes, en el caso particular de Conaprole la cooperativa ya está vendida casi hasta fin de año, incluyendo la producción de primavera (pico anual de remisión), y anunció que mantendrá el precio al productor en lo que queda de 2025.

En este contexto, la noticia del viernes respecto a un recrudecimiento de la guerra comercial que desató Estados Unidos contra China (Trump anunció un arancel del 100% a partir de noviembre) le pone un grado de incertidumbre a lo que puede pasar en las próximas semanas, si bien la disputa comercial referida estaría más enfocada en temas tecnológicos y manufacturas que en cuestiones agroalimentarias.

El desempeño exportador del sector lácteo uruguayo ha mejorado en los últimos meses con un aumento en el acumulado anual de 15% en la facturación medida en dólares, principalmente por mejores precios (el aumento en los volúmenes es más modesto, de entre 2 y 4%). Argelia sigue siendo el principal mercado con algo más de la tercera parte de las compras y un aumento de casi 60% comparado con un año atrás, seguida de Brasil que sin embargo ha reducido los negocios en las últimas semanas y está con una caída de 10% respecto al año pasado. Otros países africanos también están acumulando compras constituyéndose en un mercado particularmente interesante para la lechería uruguaya.

Mientras, se está a la espera de una posible reactivación de negocios con China, mercado en el que Uruguay compite en desventaja con Nueva Zelanda y Australia. Los kiwis ya ingresan con arancel cero y Australia lo hará a partir del año que viene. Esto se suma a la circunstancia inalterable de una distancia geográfica mucho mayor. Estando donde estamos, lejos del lugar económicamente más dinámico del mundo hoy, que es el sudeste asiático.

Por esto, Uruguay debería cuidar mucho y mejorar permanentemente su desempeño logístico portuario. Pero está ocurriendo exactamente lo contrario: se desató un conflicto en la Terminal Cuenca del Plata (TCP) sin una justificación clara, por un reclamo que es más ideológico que fundamentado, por parte del sindicato. La empresa ha planteado introducir un software, que ya se usa en el resto del Puerto de Montevideo y -por supuesto- en varias otras terminales a nivel global. El sindicato se opone y pide bajar la jornada laboral de 8 a 6 horas con el mismo sueldo. Esto implicaría un aumento del salario de casi 25%.

Así como ocurrió con el conflicto en el sector lácteo por la planta de Rivera y la situación de otras empresas, el gobierno -incluyendo al propio Presidente Orsi- ha optado por interceder y abrir espacios de negociación. El riesgo aquí es que la solución sea peor que el problema: es comprensible que el gobierno tenga la voluntad e inclinación de solucionar un conflicto que se ha hecho muy largo y -en el caso del puerto- un conflicto que ha derivado en pérdidas millonarias por las trabas al comercio exterior. Pero se corre el riesgo de que el activismo político predomine sobre el estricto respeto de los contratos y convenios, así como de los fundamentos económicos. Tanto en Conaprole como en TCP las condiciones de trabajo e ingresos salariales son mucho mejores que en el promedio de la economía; de manera que plantear estos conflictos desde la necesidad salarial -aunque siempre mejorable- no es el fundamento más fuerte. Además, los convenios salariales firmados hay que respetarlos, aunque parecería que en algunos ámbitos eso se soslaya.

Lo que sí hay en la economía uruguaya es un problema de competitividad, por los altos costos locales. Los costos laborales desarbitrados de la productividad son un problema, pero no el único. También inciden los persistentes problemas de inserción comercial -sin nuevos acuerdos comerciales significativos- lo que limita un mejor desempeño exportador, más competitivo. Esto vale para los lácteos y también para varios otros sectores