Uruguay está ingresando en tiempos más turbulentos para su economía y no lo hace en las mejores condiciones: la inflación está relativamente elevada, el tipo de cambio retrasado y el déficit fiscal en su máximo en muchos años. A su vez, el crecimiento es modesto y puede resentirse aún más, a juzgar por los últimos datos del mercado de trabajo, con el empleo en su menor nivel en más de 10 años.

Ing. Agr. Nicolás Lussich.

Luego del ciclo de histórico crecimiento entre 2006 y 2014, basado en inversión, exportaciones y consumo, los precios externos cayeron y la economía prácticamente se estancó en 2015. Enseguida retomó su avance, pero a tasas menores. En este repunte reciente, fue muy importante la ‘ayuda’ argentina con un par de temporadas turísticas excelentes: hasta el año pasado, los vecinos mantuvieron un tipo de cambio retrasado que contuvo la salida de uruguayos al otro lado del charco e impulsó la llegada de turistas argentinos a Uruguay, además de otros efectos positivos para nuestras cuentas.

Pero ese escenario regional se dio vuelta en pocos meses. El aumento en la tasa de interés en EE.UU. (previsible) expuso las debilidades de la situación argentina y comenzó una corrida cambiaria que tuvo 2 capítulos, uno hace unos meses y otro en los últimos días, con el dólar alcanzando niveles récord. Los inversores evaluaron que Argentina no tenía capacidad para responder sus obligaciones financieras y se volcaron al dólar. Recién en los últimos días, luego del anuncio de medidas de ajuste y el inicio de nuevas negociaciones con el FMI, llegó algo de calma.

La situación argentina puso presión en el mercado cambiario local, con bancos, AFAPs y particulares volcándose al dólar, lo que obligó al Banco Central a vender más de US$ 560 millones para contener su cotización, y a ofrecer recomprar letras, para evitar más presión alcista sobre el billete verde. ¿Por qué lo hizo? ¿No debería dejar que el dólar suba, para mejorar las relaciones de precios con los vecinos? Seguramente es lo que debe suceder en el mediano plazo, pero en la coyuntura, el BCU hizo bien en evitar que la volatilidad cruce el charco.

Además, sucede que el gobierno está en pleno despliegue de la ronda de negociaciones salariales y un aumento del dólar que empuje nuevamente la inflación complicaría aún más el trabajo en los Consejos de Salario, y cuestionaría aún más las pautas salariales presentadas por el Ejecutivo. Si la situación fiscal fuera mejor, el asunto sería más manejable, por ejemplo conteniendo tarifas o reduciéndolas, para mejorar costos mientras corrige el dólar; pero la realidad es que el Banco Central está prácticamente solo y tiene poco margen de maniobra: con un déficit fiscal que se mantiene muy alto, el dilema es entre inflación o retraso cambiario para contenerla.

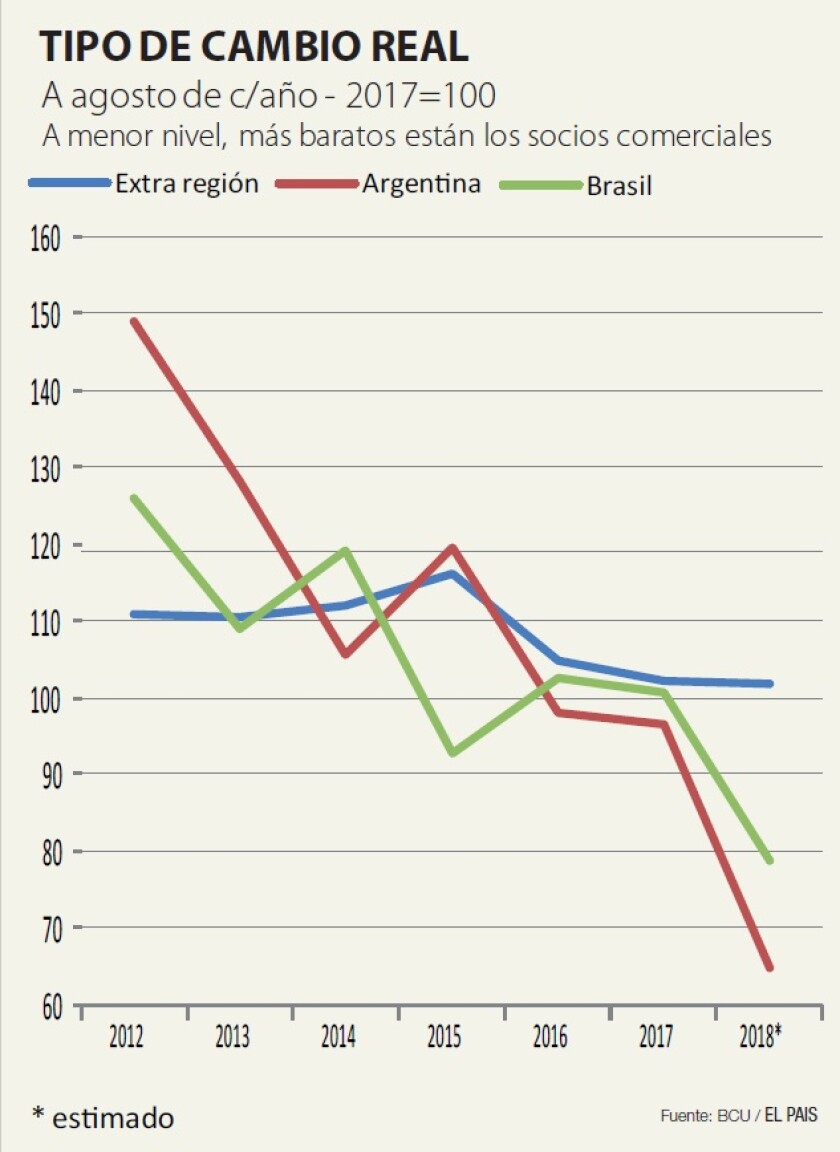

Sin embargo, esto no puede persistir así mucho tiempo: Brasil y Argentina han tenido fuertes y -todo indica- persistentes ganancias de competitividad por precio con la devaluación de sus monedas, y Uruguay quedó en “off side” en la región, si no lo estaba ya. Si bien a corto plazo las subas o bajas del dólar pueden tener ganadores y perdedores, a la larga (o no tan larga) lo clave es que el dólar esté en su justo punto de equilibrio, reflejando los fundamentos de la economía. Y la realidad es que no lo está: el propio Banco Central en su último informe de política monetaria reconoce un retraso de más de 10% en el tipo de cambio real, y esto antes de las recientes devaluaciones en Argentina y Brasil. En julio y agosto el Tipo de Cambio Real siguió bajando respecto a los vecinos, agudizando el retraso cambiario (gráfica). Es cierto que, respecto al resto del mundo, la relación de precios es más estable, pero estamos en esta región y las relaciones de precios con nuestros inestables vecinos son claves.

El retraso cambiario se expresa en una economía con dificultades para crecer, pues estamos funcionando con costos que el resto del mundo no convalida, lo que en algún momento hay que corregir. Será a conciencia y por voluntad propia (racionalizando, bajando costos, gastando menos y mejor, invirtiendo más) o lo hará el mercado, devaluando. O con una combinación de ambas, que -a mi juicio- sería lo más razonable; porque la corrección del déficit fiscal parece difícil, dado que el gasto está casi 100% comprometido en jubilaciones, salarios, transferencias e intereses de deuda.

Difícil crecimiento. En esta situación, el gobierno fuerza el optimismo y destaca las fortalezas financieras del Uruguay como elemento clave para transcurrir un escenario adverso que se juzga -implícitamente- como transitorio. Dichas fortalezas son indudables: Uruguay tiene grado inversor en su deuda estatal, sus bonos se incorporan como inversión segura por parte de inversores institucionales de países desarrollados (fondos de pensión, bancos, etc.) que colocan a largo plazo en reconocimiento al buen desempeño de la economía y al cumplimiento de sus obligaciones, aún en las peores circunstancias (como en la crisis de 2002). Así, Uruguay tiene liquidez como para afrontar sin problemas sus compromisos por más de un año, tiene acceso a líneas de crédito contingente de los principales organismos multilaterales y su deuda tiene plazos largos (14 años promedio), tasas bajas (menos de 2 puntos porcentuales arriba de lo que paga EE.UU.) y está casi 50% en pesos uruguayos.

Desde esta visión optimista, la expectativa es sobrellevar el efecto de la devaluación argentina y aguardar un 2019 más auspicioso. Se espera que la próxima cosecha sojera tenga -al menos- rendimientos normales, con un área que -si bien bajaría moderadamente- se mantendría cerca del millón de hectáreas, lo que permitiría una sensible recuperación de la producción respecto a la terrible cosecha de este año; además, a partir del año próximo comenzarían las obras del Ferrocarril Central, con el doble efecto sobre el empleo y sobre las expectativas de que la nueva planta de UPM se acerca más a su concreción. A eso se agregan un par de efectos positivos en el plano financiero: por un lado, el Banco Central reducirá sus costos en intereses, lo que mejoraría (modestamente) el déficit fiscal; por otra parte, hay expectativas de que EE.UU. modere el aumento en la tasa de interés, en la medida que su crecimiento no es tan vigoroso como para sostener tasas mucho más altas. También se espera que la competitividad argentina retroceda parcialmente, con las retenciones a las exportaciones, el dólar cediendo levemente y más inflación.

Otro dato alentador es que nuestras exportaciones, si bien resentidas, mantienen cierta dinámica positiva: en agosto crecieron 2% interanual, cifra que sube a 11% si se deja de lado la soja. El desempeño del sector cárnico ha sido particularmente auspicioso.

Sin embargo, todo esto puede no ser suficiente para reimpulsar una economía que va con el “freno de mano” de un tipo de cambio retrasado, problemas de inserción internacional y costos que reducen cada vez más los márgenes de las empresas. La dinámica del consumo ha mermado en los últimos meses y continúan los serios problemas en el mercado laboral, con empresas que no contratan, reducen personal o, directamente, bajan la cortina. Además, hay otro factor que se soslaya al calibrar los líos de la región: distraídos por el bamboleo argentino, olvidamos que Brasil procesó también un fuerte ajuste cambiario, con el dólar con un aumento anual real de 30%. Y Argentina y Brasil sumados, considerando bienes y servicios, son bastante más que China, nuestro socio comercial principal. Con el agravante de que nuestros vecinos no solo nos impactan directamente, sino que -con sus monedas devaluadas- adquirieron una capacidad mayor de competir en mercados concurrentes con Uruguay. La carne brasileña y la argentina ya avanzan sobre mercados donde está la carne uruguaya, y lo mismo puede pasar con otros rubros de exportación relevantes de Uruguay. Con este escenario amenazante, mantener cierto crecimiento -aún modesto- ya sería un logro.