Este mes -y como sucede todos los años- la Federación Uruguay de grupos CREA (FUCREA) divulgó los resultados económicos promedio de sus productores correspondientes al Ejercicio 2023/24, con datos en cada uno de los sectores de la producción donde los productores del movimiento CREA se desempeñan. Es información muy valiosa, datos objetivos que reflejan la situación de productores que -si bien componen sólo una parte de la producción total- se caracterizan por ser, en su mayoría, productores familiares cuyos ingresos dependen básicamente de la propia producción agropecuaria, con altos niveles de incorporación de tecnología.

Trabajan con el objetivo de tener empresas más competitivas, más sólidas patrimonialmente y más sostenibles desde el punto de vista ambiental. Todo esto basado y reafirmado en la histórica metodología CREA, que implica el intercambio de experiencias en grupo, con reuniones mensuales en los establecimientos de cada integrante; una modalidad de trabajo muy rica en lo empresarial y humano, que ha resultado de interés para empresarios de otros sectores.

Resultados.

“Volvimos del infierno, pero muy chamuscados”. Así inició el ingeniero Martín Aguirrezabala (Coordinador Técnico de FUCREA) la presentación de los datos que surgieron de la gestión 2023/24 en los establecimientos. Es que el ejercicio anterior fue particularmente duro, en sí mismo y en la comparación histórica. Si bien buena parte de los productores logró mejorar sus números, aún hay dificultades por alto endeudamiento y por otras secuelas de los vaivenes de mercado y -fundamentalmente- de la sequía.

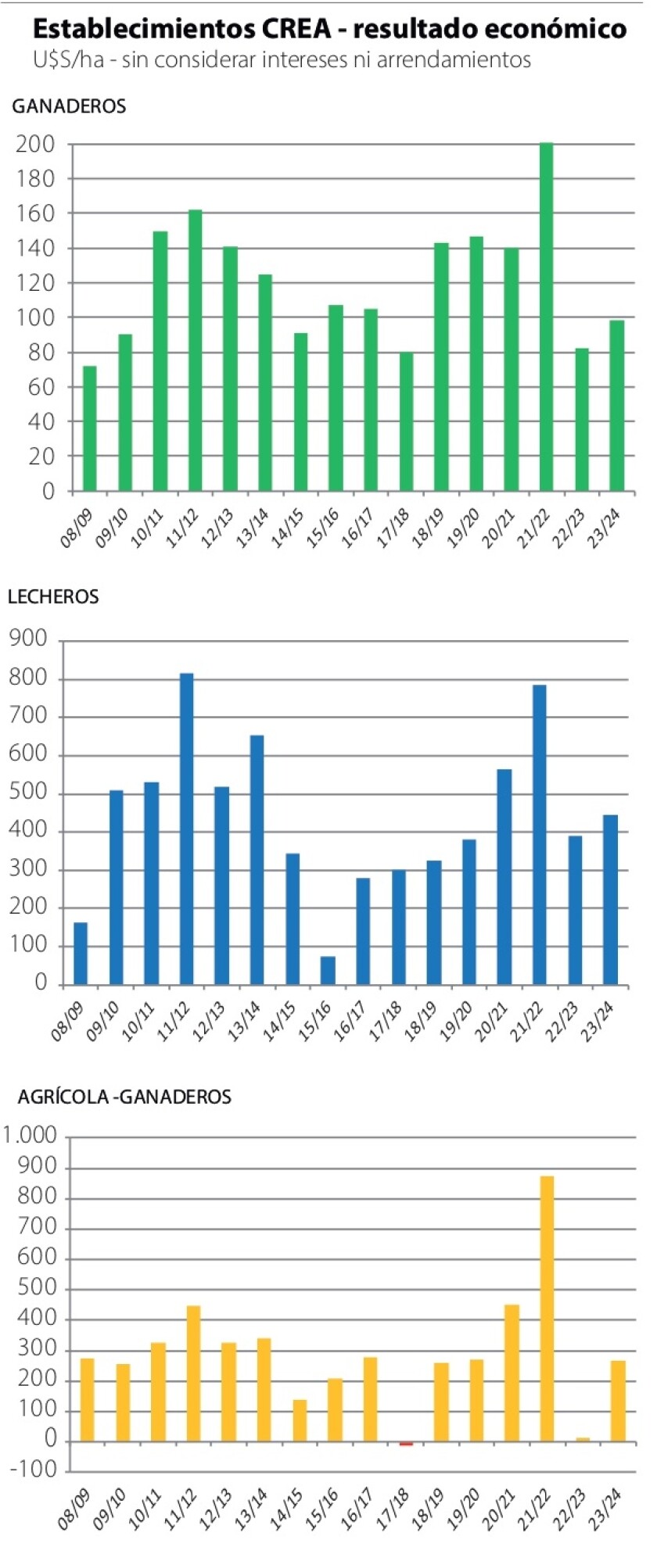

En las gráficas y cuadros adjuntos se presentan los resultados de los tres principales rubros en que se desempeñan los productores de Fucrea (hay además grupos de productores fruticultores y vitivinicultores). Como es habitual, Fucrea trabaja sus números apuntando a reflejar el resultado económico del sistema de producción, es decir, sin incorporar costos de arrendamientos ni tampoco intereses de deuda. Estos, obviamente, pueden tener fuerte incidencia en la realidad de cada productor, pero varían mucho caso a caso. Al dejar de lado estos costos, se posibilita una mejor comparación del desempeño productivo-económico de cada productor y sector.

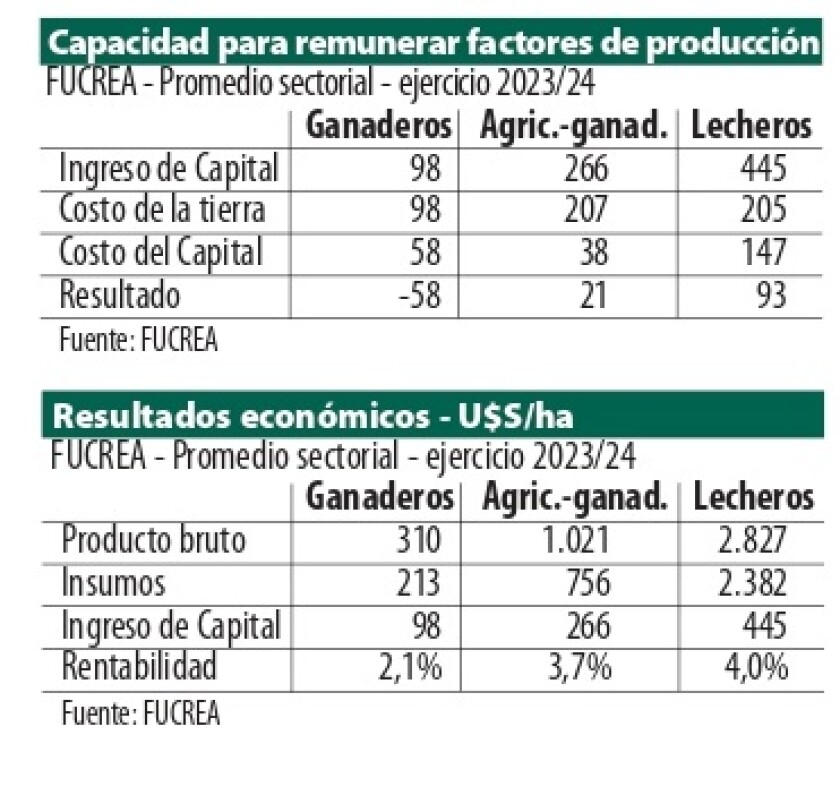

De manera que, como se ve en el cuadro adjunto, lo que se exponen son los ingresos de capital -es decir, el producto bruto promedio por hectárea en cada sector- y los costos de producción directos (insumos). Restando éstos de los primeros, se obtiene el Ingreso de Capital, que en todos los rubros ha sido positivo este año (en promedio) y ha mejorado respecto al ejercicio anterior, que fue de los peores de la serie. Obviamente, hay un rango amplio de situaciones; especialmente en ganadería, con establecimientos que perdieron más de 130 US$/ha hasta otros que ganaron casi 300 US$/ha (siempre sin considerar ni arrendamientos ni intereses).

Ahora bien: ese ingreso de capital debe permitir remunerar los factores de producción involucrados, es decir, la tierra y el capital; sobre eso, la empresa debe tener un margen para el productor por su trabajo y el sostén de su familia. Allí los números siguen estrechos, en particular en el caso de la ganadería que -en el promedio- no logra remunerar totalmente los factores de producción. En efecto, en el cuadro adjunto se observa que el costo teórico promedio de tierra y capital supera en casi 60 US$/ha el Ingreso de Capital. En el caso de los productores agrícola-ganaderos y lecheros, sí lograron remunerar -en promedio- los factores de producción, y tener un margen.

En la presentación de Fucrea se aportaron más detalles: solo 16% de los productores ganaderos logró remunerar los factores de producción y tener margen; en los agrícola-ganaderos ese porcentaje alcanzó el 43%, y entre los lecheros 62%.

Esto coincide con la situación de muchos productores ganaderos -en el movimiento CREA y fuera de él- que enfrentan todavía restricciones de liquidez importantes, que dificultan el proceso de recomposición de los números. Parece claro que los costos extraordinarios y la caída en producción que causó la sequía motivaron no sólo un ejercicio anterior muy complicado, sino costos que persisten hacia adelante. En realidad, visto de otra manera, si no se hubiera incurrido en esos costos extraordinarios (forraje, concentrados y el consecuente endeudamiento, etc.) tal vez la propia continuidad de algunas empresas habría estado en juego.

En el caso de la agricultura y la lechería, se trata de rubros más intensivos en capital por hectárea promedio, y con mayor capacidad de acumulación en la medida que las cuentas cierren. En cualquier caso, es claro -como se muestra en el cuadro- que las rentabilidades sobre capital invertido en los rubros del agro son relativamente bajas, yendo del 2 al 4% según el rubro. Es que el agro -por el contrario a lo que frecuentemente se plantea desde visiones urbanas sin mucho fundamento- es un sector de márgenes acotados y rentabilidad relativamente baja. Por supuesto, hay economías de escala fuertes (grandes empresas con gran capacidad de acumulación, y de las otras) y ejercicios mejores o peores.

Precisamente, eso se ve en las gráficas adjuntas donde se muestra la evolución del Ingreso de Capital en dólares constantes (es decir, actualizados a valor real del 30 de junio pasado). Allí se refleja la muy fuerte variabilidad de los resultados, por los conocidos vaivenes del clima y de los mercados. Gestionar esa variabilidad es clave, especialmente para las empresas de perfil más familiar, cuyos recursos son exclusivamente los propios del negocio agropecuario. Sorteando esas dificultades, en una mirada de todo el período el desempeño de la producción ha sido positivo y tiene buenas perspectivas.

En efecto, todo indica que el ejercicio actual (2024/25) está incorporando factores positivos que permiten presumir nuevas mejoras en los resultados. Por un lado, en el caso de la ganadería y la lechería, los precios internacionales se han fortalecido. En el caso de la agricultura los precios son más bien mediocres, pero si el clima acompaña razonablemente estaremos cerrando una cosecha de invierno con buenos resultados. Si el clima acompaña a la soja, aportará más al ingreso de capital. También está ayudando el tipo de cambio, acompañando una tendencia global de la que Uruguay no puede apartarse. Si la inflación se mantiene baja (dependerá del panorama fiscal, salarial y de decisiones del próximo gobierno), la competitividad-precio también dará una mano.