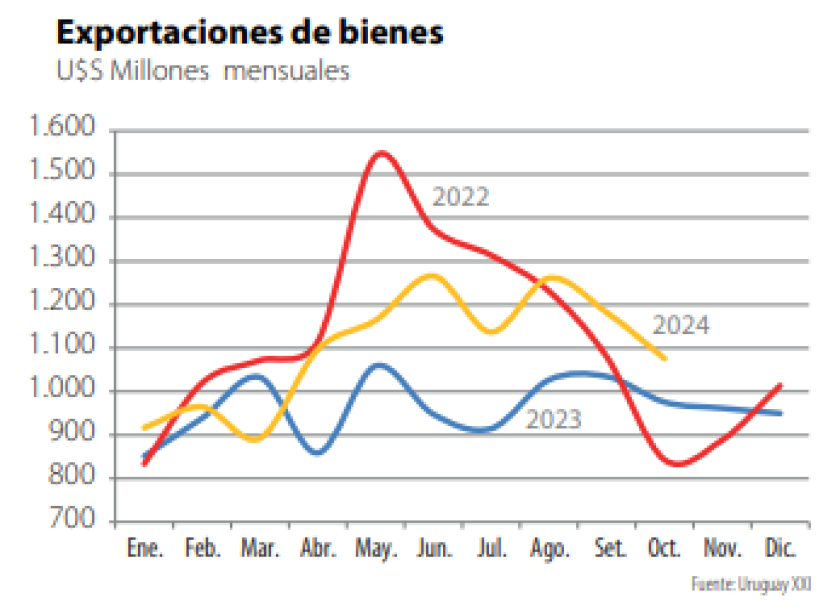

No por esperado el dato deja de ser importante: las exportaciones de bienes sumaron US$ 1.076 millones en octubre, subiendo 10% interanual; acumulan US$ 10.807 millones en los primeros 10 meses del año, una suba de 14%. Dependiendo de lo que suceda en el último bimestre, es posible que se supere el récord alcanzado en 2022; de lo contrario, quedará cerca.

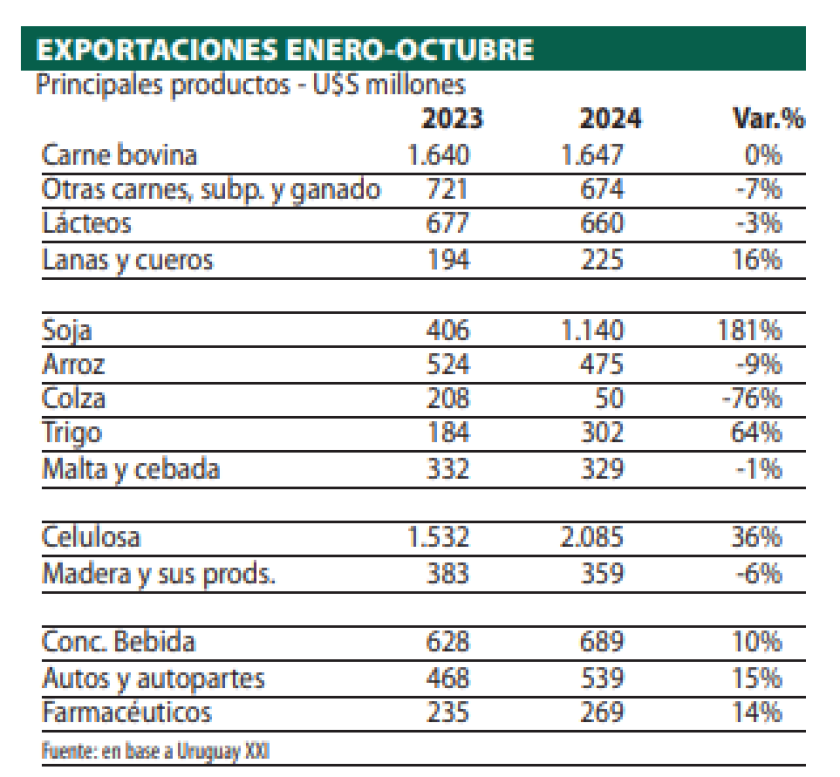

Las protagonistas del aumento son soja y celulosa, la primera por la recuperación post sequía, la segunda por la nueva planta de UPM, la nueva inversión que consolida a Uruguay como uno de los principales exportadores de fibra de Eucalyptus del mundo. También suman de manera significativa las ventas de trigo y, en menor medida, las ventas de lanas y cueros, en sus diversas modalidades.

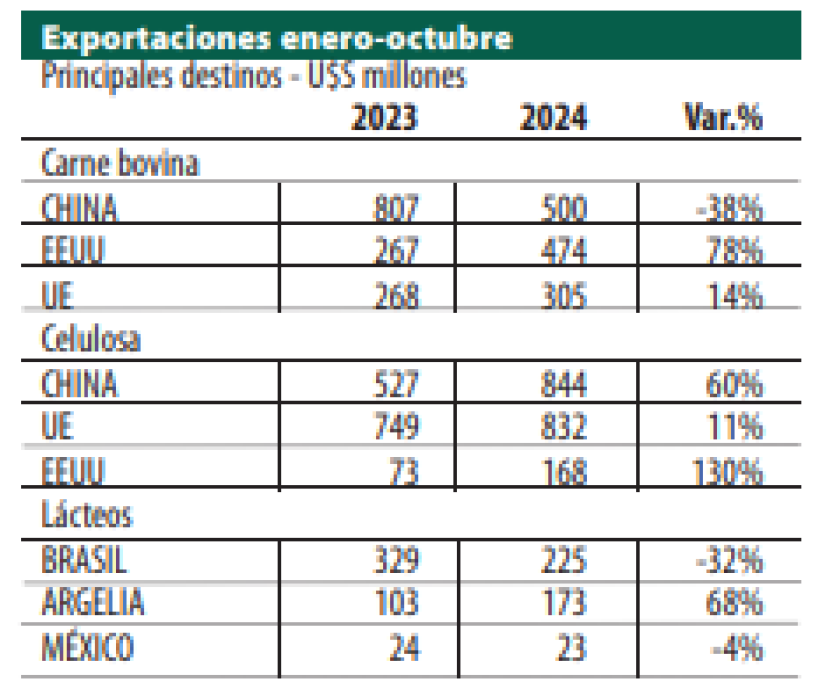

En el caso de la celulosa, los precios han tenido un ajuste a la baja en los últimos meses, por el aumento en la oferta global y cierta debilidad en mercados clave como China y Europa. Así, no es casualidad que ante este escenario aumenten las ventas a EEUU, que se consolida como tercer mercado con compras por casi US$ 170 millones; las compras de China y la UE son por más de 800 millones cada una en los primeros 10 meses del año (cuadro).

En el caso de la soja, el informe de Uruguay XXI muestra con claridad la baja en el precio que se ha dado justo cuando nuestro país comenzó a comercializar su nueva zafra, pasando de valores FOB que estaban por encima de 500 US$/ton a precios apenas por encima de los 400 US$/ton FOB. La proyección de grandes zafras en Argentina y Brasil presionaron los valores, lo mismo que la muy buena cosecha concretada en EEUU. En las últimas semanas los valores han fluctuado en ese eje (con precios al productor de entre 355 a 365 US$/ton); sin embargo, el viernes el USDA divulgó su informe mensual de Oferta/Demanda de granos, con datos alcistas: recortó la estimación de cosecha estadounidense por menores rendimientos y lo mismo hizo con el maíz, lo que motivó una interesante suba que se espera se sostenga la semana próxima.

Contrariamente, lácteos y arroz registran descensos en las ventas al exterior, en el primer caso por las menores ventas a Brasil y en arroz por una menor cosecha, a pesar de precios que han sido muy buenos en el promedio anual. En la proyección futura, hay buenas noticias para los lácteos, en la medida que los precios internacionales están mostrando una recuperación; en arroz, por el contrario, India ha vuelto a exportar, lo que pone presión en las cotizaciones.

Con la puesta en marcha de UPM 2 y el nuevo crecimiento de la producción agrícola, las agroexportaciones muestran 3 sectores dinámicos y fuertes, con significación similar en su facturación por ventas externas (gráfica). Esta diversificación es una fortaleza, en particular ante un escenario externo que se avizora como de mayor proteccionismo e incertidumbres. Los commodities suelen tener tendencias similares en su trayectoria de precios, pero no siempre; en las últimas décadas, el precio de la celulosa se ha movido con bastante independencia de los granos, y la dinámica del mercado cárnico -en especial en carne vacuna- también es singular. Esto no quita que cuando un demandante importante (como China) se expande o entre en problemas, arrastre a casi todos los productos, para bien o para mal.

Si bien cerca del 80% de las exportaciones responden a agronegocios, otros rubros también hacen aportes significativos, como las exportaciones de concentrados de bebida desde Zona Franca de Colonia, que avanzan 10% en el año, y las ventas de vehículos, que suben 22% (las de autopartes se mantienen sin cambios).

Destinos.

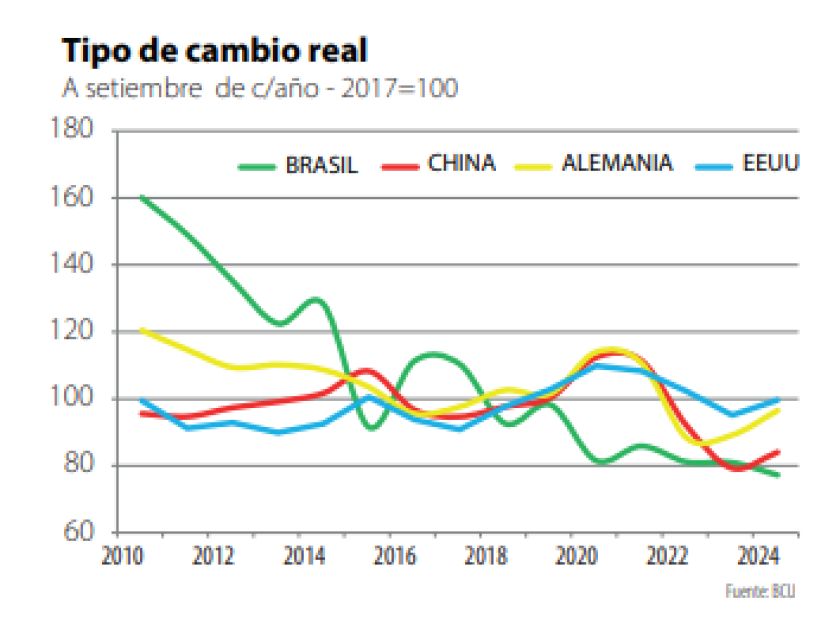

La suba reciente del dólar (que se acercó a un nuevo máximo al cierre de este viernes) y la baja de la inflación, atenuó la pérdida en el valor de la moneda estadounidense, que se venía registrando en meses previos. Esto mejoró la competitividad con EEUU y la UE (gráfica). Sin embargo, el dólar también muestra subas en Brasil, por lo que las relaciones de precios con el vecino (competidor y destino clave para muchos rubros del agro) no mejora sustancialmente.

A pesar de esto, Brasil sigue siendo destino clave para las exportaciones uruguayas y fue el principal destino en Octubre. En el acumulado anual se ubica segundo, detrás de China, con los vehículos, lácteos y malta de cebada como los principales rubros, en un intercambio comercial diversificado. En tercer lugar se ubica la UE, con la cual se sigue negociando el acuerdo de libre comercio desde el Mercosur. Dada la oposición de Francia (que busca aliados en su posición) parece difícil que el acuerdo se concrete. Sin embargo, otros países europeos ven como una oportunidad para el viejo continente el acuerdo con el Mercosur, para revitalizar una economía que se muestra con muy bajo crecimiento. En especial porque, con la llegada de Trump nuevamente a la Casa Blanca, la posición global de la UE puede debilitarse.

Trump: ¿una nueva era?

La elección de Donald Trump en EEUU, con una contundente victoria, refuerza las perspectivas de un escenario más proteccionista y discrecional en el comercio mundial. Los antecedentes del magnate en su primera Presidencia así lo indican.

La historia no tiene porqué repetirse, pero el futuro presidente ha reiterado y reafirmado que apuntará a defender a los trabajadores estadounidenses frente a la competencia global. Es difícil que desconozca este compromiso, lo que lo pone en ruta de choque directo con China y otros actores del comercio internacional. Aún así, habrá que ver si sus dotes de negociador -de las que permanentemente se jacta- abren posibilidades distintas.

Un contrapeso posible al efecto negativo de su proteccionismo podría ser el pragmatismo con el que encaró -y ha dicho que encarará- los principales conflictos de hoy en el mapa mundial. Trump ha señalado que terminará con la guerra en Ucrania antes de asumir; por otra parte, durante su primera presidencia zurció en Medio Oriente acuerdos con varios países árabes para un histórico acercamiento con Israel. Puede decirse con fundamento que si la guerra en Gaza no se expandió de manera más amplia en la región fue por aquellos avances; y hoy es flagrante que Israel está en conflicto directo con Irán y sus aliados, pero no con otros países árabes.

Con la UE las relaciones de Trump en su primera presidencia fueron tensas, entre otras cosas por su reclamo de que los europeos inviertan más en defensa, mientras se muestra bastante más cercano a Putin que Biden. Esa postura puede ser la base de una negociación que termine con el triste conflicto en Ucrania. Si todo eso se logra, el mundo mostraría un panorama mejor.

Pero en lo comercial, seguramente se vienen tiempos movidos y difíciles, en los cuales los países más pequeños suelen ser los más perjudicados. Lamentablemente Uruguay y el Mercosur no aprovecharon los tiempos de expansión comercial y apertura que se dieron en los años 90 y 2000. Ahora, esos trenes ya pasaron; los que los aprovecharon (Nueva Zelanda, Chile, etc.) están en ventaja. Para Uruguay, una mayor apertura comercial sigue pendiente, y dependiente del Mercosur.

En este plano, la elección de Trump puede tener un efecto agregado en la región. No es misterio que el presidente argentino Javier Milei tiene expectativas de fuerte apoyo de EEUU con Trump (se reúnen en pocos días). Si eso fortalece a Argentina y con eso el Mercosur se aviene a una postura más aperturista, serán buenas noticias para Uruguay.