El agro sigue su marcha y es de los sectores que ha logra preservar mejor la actividad, pero no está excluido de daños por la pandemia. No solo por problemas inmediatos de mercado, sino a largo plazo, por la amenaza proteccionista.

Ing. Agr. MBA, Nicolás Lussich.

Mientras la economía frenó bruscamente por el Coronavirus, la producción del campo mantuvo buen nivel de actividad, a pesar de algunos problemas como el paro en la industria frigorífica y la necesidad de cambios en los protocolos de trabajo para evitar la propagación de la epidemia, lo que hace algunas tareas más complejas. En comparación con otros sectores, el agro se mantuvo mejor y será muy importante en el futuro, para empujar a toda la economía a la plena actividad.

Pero la economía es una sola, tanto a nivel local como global, y el agro -lógicamente- no puede permanecer inmune, como si nada pasara. Dado el perfil agroexportador de la producción del campo, hay que seguir con atención lo que sucede fuera de fronteras, y allí el panorama es complicado. EE.UU. y la UE están en una crisis económica sin antecedentes, por el impacto generalizado de la epidemia. La economía de los EEUU cayó 1,2% en el primer trimestre del año -que solo incluye 3 semanas de epidemia en marzo- respecto al trimestre anterior; se espera una caída mucho más violenta en el segundo trimestre, que sería el peor en esta pandemia, en el supuesto de que comience la recuperación a partir de junio-julio. En la Unión Europea la situación es más grave aún, con una caída de 2,7% en el primer trimestre de 2020 respecto al previo. Entre otros, esto afecta directamente al sector cárnico, que tiene en el consumo europeo de alto poder adquisitivo (restoranes, catering) uno de sus mejores mercados, derrumbado hoy por la pandemia. Así, no se cumplirá la cuota Hilton, cuyos negocios han caído fuerte y sus precios también, de más de 12.000 a menos de 9.000 U$S/ton; Uruguay pidió “pasar” el faltante (unas 1.600 toneladas), para el año próximo, pero la UE no aceptó.

También está afectada la cuota 481, ante la caída en la demanda y la baja en el cupo; los corrales (feedlots) están revisando planes de negocio y sondeando alternativas. Mientras, los frigoríficos congelan cortes que -en otro escenario- se exportaban frescos.

La UE y los EEUU, junto con Japón y China, son los grandes motores de la economía mundial. Y dada la situación, todo indica que nuestra dependencia de China se acentuará. Por suerte, los chinos han comenzado a crecer luego de la epidemia, pero aún hay incertidumbres.

Granos. En la agricultura, la sequía pegó fuerte y de eso el Covid-19 no tiene la culpa, pero la pandemia sí está afectando los mercados globales. El caso más notorio es el del maíz, presionado por el petróleo a través del etanol (biocombustible). La caída en la demanda mundial del crudo derrumbó el precio -ahora hay una leve mejora- y eso se trasladó al etanol y por tanto al maíz, que desde EEUU extendió su baja al mercado mundial.

El trigo ingresó a la crisis con máximos históricos de stock mundial, lo que reduce los precios y genera dudas sobre la intención de siembra para este año. Muchos técnicos plantean que hay que seguir apostando al trigo para mantener el “doble cultivo”: la secuencia trigo-soja, que tiene la virtud de acumular dos cosechas en un año y diversificar más los riesgos. Pero la crisis desatada por el Coronavirus, más que mejorar, puede empeorar la situación.

La cebada puede ser una opción más atractiva, pero la caída en el consumo de cerveza en Brasil por el Coronavirus, ha motivado a una de las malterías a revisar sus proyecciones de producción y -por tanto- la intención de siembra. Contrariamente al trigo, donde el productor decide en forma más autónoma, en cebada las malterías definen el alcance de la siembra, al proveer las semillas y el crédito. Las Brassicas, están con un panorama más alentador: UPM sigue expandiendo su plan de carinata, mientras la colza seguramente avance en el área, por mostrarse más atractiva que el trigo. Es bueno que se abran estas nuevas opciones, en particular en un escenario tan difícil.

El caso del arroz ha sido excepcional, en la medida que la epidemia motivó un retracción de exportaciones en varios países, y generó compras anticipadas de varios importadores netos, todo lo cual impulsó los precios. Pero el efecto sería transitorio. Por suerte, los rendimientos son muy buenos y -luego de varios retrocesos- el arroz tendrá un año mejor.

Respecto a la soja -el principal cultivo- los precios bajaron en las últimas semanas, aunque abril cerró con un giro más positivo, luego de que se conocieran compras importantes por parte de China en EE.UU.. Aun así, los precios que se ofrecen al productor aquí en Uruguay no conforman y -dados los menores rendimientos- los márgenes se estrechan. Esto también alienta el doble cultivo, sea con trigo, cebada o colza. Es una manera de defender la competitividad de la producción de granos, que -de lo contrario- puede seguir retrocediendo frente a la ganadería. En cualquier caso, ambas tienen un competidor grande y cercano.

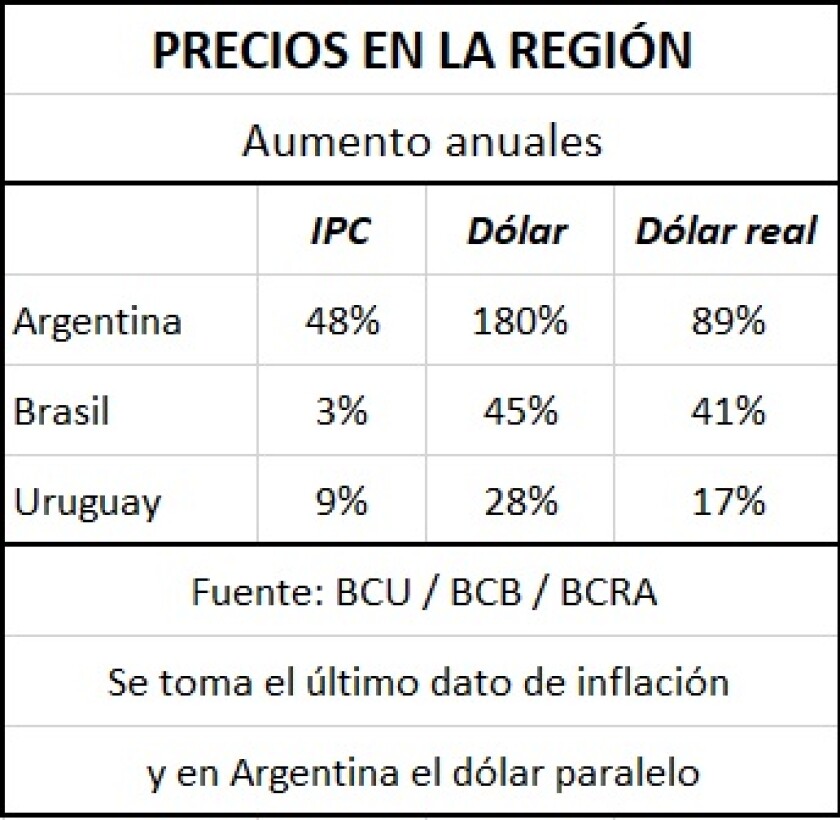

Brasil. Brasil no es hoy uno de los motores económicos mundiales, como tal vez aspiraba años atrás, pero es muy relevante para Uruguay, como mercado y como competidor, pautando los precios regionales. Y el efecto no es solo por la producción rubro a rubro, sino también por la economía: el aumento del dólar en el país vecino le ha permitido un empuje de competitividad-precio que lo ayudará a sortear, al menos parcialmente, los problemas económicos que genera la epidemia (cuadro).

Contrariamente a lo que sucede en Uruguay y Argentina, Brasil no es una economía dolarizada: maneja su propia moneda y tiene muy baja inflación, por lo que la devaluación nominal tiene un alto impacto en abaratar costos. Esto se refleja en la agricultura: en plena cosecha de soja, el ingreso de los productores -medido en Reales- sube de la mano del aumento del dólar (bastante mayor a la caída del precio internacional), mientras los costos son -en su mayoría- en Reales, por lo que suben mucho menos. Los márgenes mejoran.

Además, Brasil no solamente mejora su competitividad-precio: el gobierno de Bolsonaro (en serios problemas por cuestiones políticas vinculadas a su estrategia ante el Coronavirus) ha dado respuesta a los reclamos del agronegocio brasileño para mejorar la infraestructura, tanto portuaria como ferroviaria, lo que permite abaratar los costos de transporte y salida de granos. Es competitividad genuina que fortalece la agricultura norteña, más allá de que los vecinos van a tener un año terrible en materia económica.

Este razonamiento también es válido para la carne, donde la oferta de Brasil tiene un rol importante a nivel global, e incluso en nuestro propio mercado interno. La devaluación en Brasil -que baja sus precios en dólares- motiva nuevamente importaciones de carne norteña desde Uruguay.

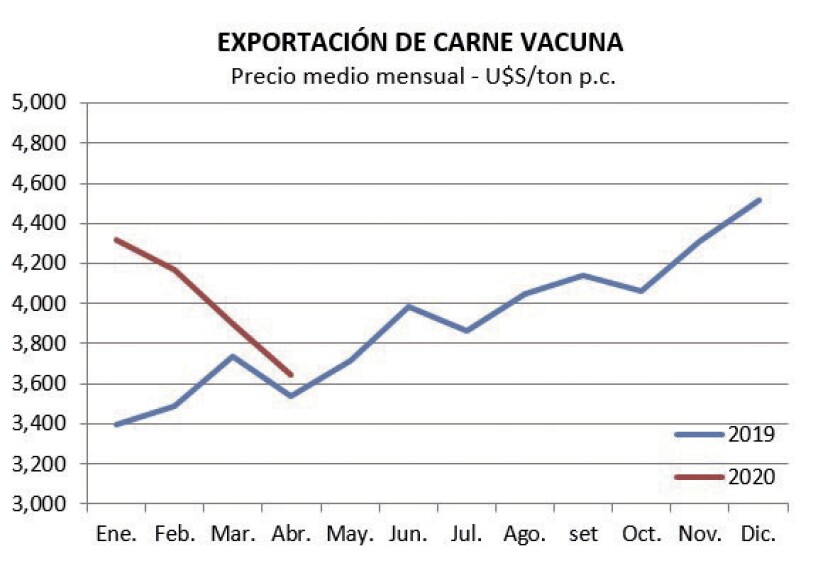

Asimismo, mejora su capacidad de proveer a China a precios menores. Los chinos aumentaron las compras semanas atrás, ante el temor de faltantes de oferta, pero en los últimos días se percibe que han sacado el pie del acelerador, pues vislumbran que oferta no faltará y lo de Brasil es un ejemplo. Esto -sumado a los problemas en Europa- ya se refleja en los precios de exportación uruguayos, que se están acercando a los del año pasado (gráfica). No son malos valores, pero muestran un fuerte ajuste respecto a los niveles récord de los meses previos a la pandemia, impulsados por la fiebre porcina en China. Como se ve, en el mercado cárnico hay bastantes más dudas que certezas.

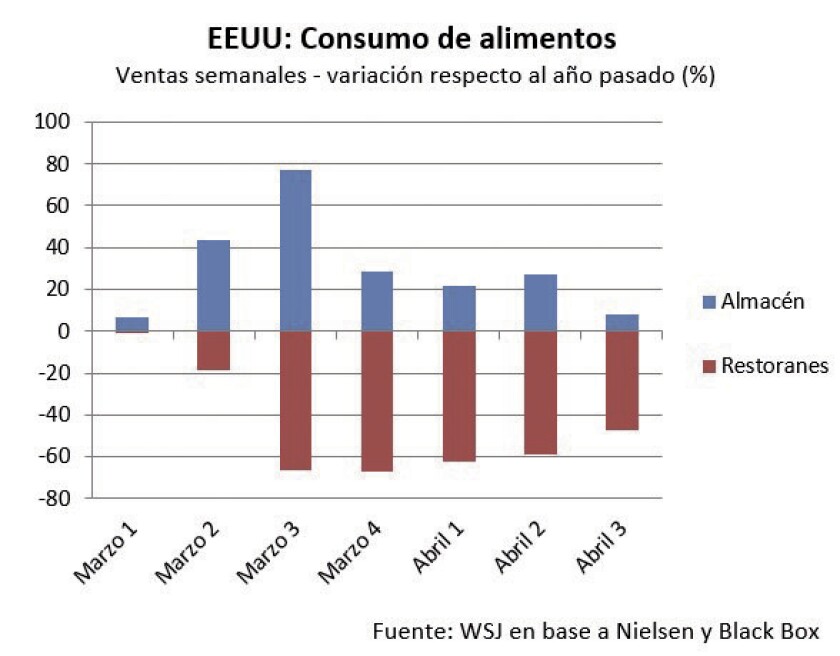

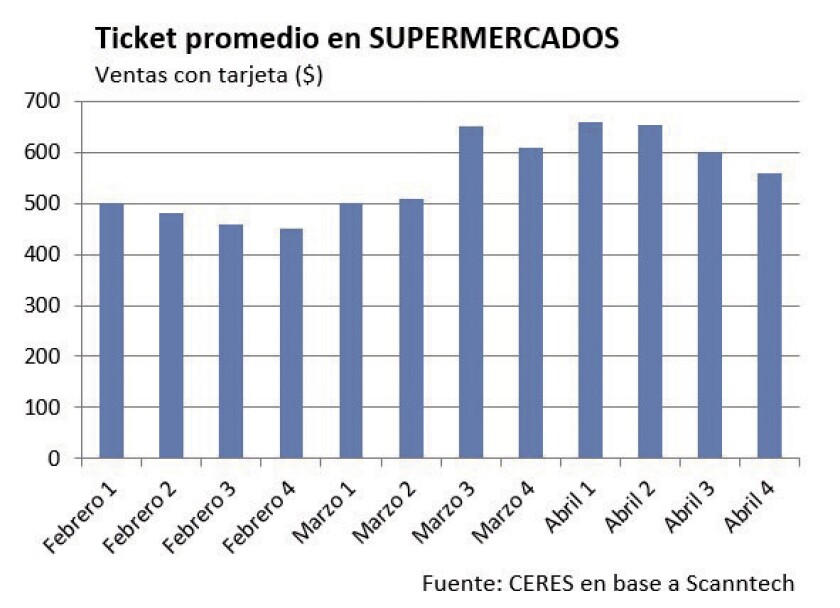

Cambios y amenazas. “Nunca ha habido tanta gente cocinando en su casa”. La frase corresponde a Dave MacLennan, CEO de Cargill, en reciente entrevista con Bloomberg. En efecto, la pandemia ha provocado -en EEUU, Uruguay y el resto del mundo- que las hornallas estén más prendidas mucho más tiempo (gráficas). Sin embargo, creo que este efecto es -en su mayor parte- transitorio: superada la cuarentena, la gente volverá paulatinamente a las costumbres previas. Salvo que -claro está- las dificultades económicas persistan y los servicios en bares, restoranes, catering, sigan resentidos. Sería un escenario adverso para productos frescos de alto valor, como la carne. Es una tendencia que todos los agronegocios uruguayos tienen que monitorear muy de cerca.

Hay otro asunto que me resulta más preocupante: la tendencia al “compre local”, que se desata en muchos lados (incluyendo Uruguay). Como reacción ante la crisis, parece lógica si es transitoria: ayudar al que tenemos más cerca. A largo plazo, es un problema: Uruguay ha crecido comerciando, vendiendo más a los que aumentan la demanda (China principalmente), y a su vez importando múltiples productos.

En ciertos productos frescos, el “compre local” puede tener una cierta lógica, si se hace en forma genuina y a una razonable relación calidad precio. Pero lleva implícito una peligrosa tendencia al proteccionismo que ya sufrimos, y que para un país como Uruguay sería muy complicada. Más aún con lo poco que hemos avanzado en acuerdos comerciales en los últimos años.