Durante la jornada ADP Zone que esa firma realizó el jueves pasado en Dolores, el argentino Ivo Sarjanovic habló sobre la “tormenta perfecta” que se ha desatado sobre el mercado de los Commodities. Entre varios factores —algunos alcistas, otros bajistas— citó la peste porcina africana, la guerra comercial entre Estados Unidos y China, el impacto del clima sobre las cosechas en los dos últimos ejercicios agrícolas en varias partes del mundo, la inflación, la guerra en el este europeo. La sacudida que todos estos factores han impreso en los mercados de las materias primas ha sido de gran significación y alcanzó, como no podía ser de otra manera, a los precios de los productos uruguayos, muy dependientes de lo que sucede en el mercado internacional. A todos estos factores, en el país se le agrega el impacto de una nueva primavera Niña, con escasez de precipitaciones, que genera preocupación en la ganadería y tiende a aumentar la oferta. Y también una muy intensa competencia de los exportadores brasileños, que están colocando enormes volúmenes de carne en el mercado internacional, aceptando precios más bajos.

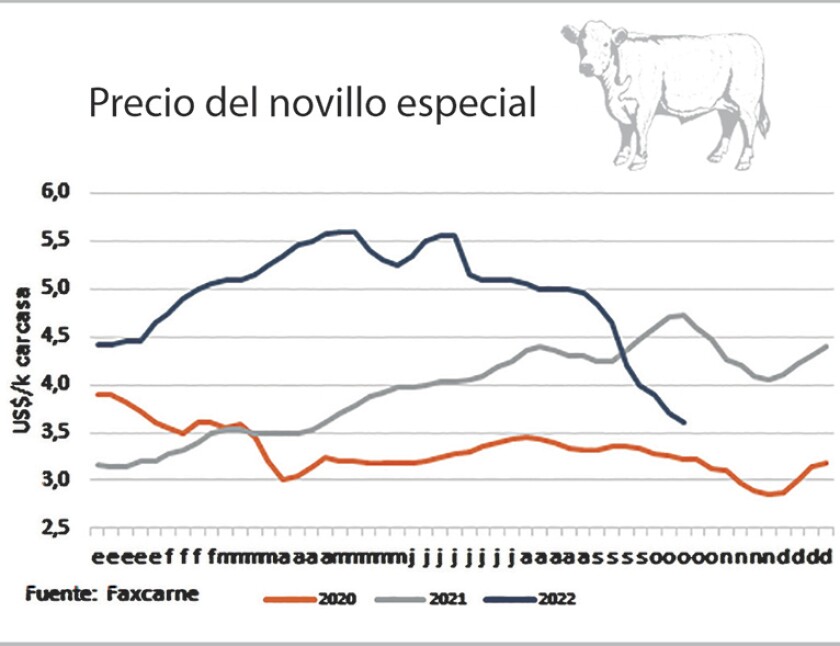

El año 2022 seguramente será recordado por la extrema volatilidad de sus precios. En el caso concreto de la ganadería, se pasó de un primer semestre como para encuadrar, con máximos históricos para todas las categorías, a una situación bien distinta en las últimas semanas.

El precio del novillo gordo cayó de US$ 5 por kilo carcasa a mediados de agosto —antes había alcanzado aquellos máximos históricos por encima de los US$ 5,50— a US$ 3,60 en los últimos días, una baja rotunda. Los terneros pasaron de cotizar holgadamente por encima de los US$ 3 a menos de US$ 2,40.

¿Qué pasó y qué puede pasar en las próximas semanas?

Lo que pasó es que el viento se puso de frente en el mercado internacional, demasiado dependiente de lo que sucede en un solo mercado comprador, el chino. La política de cero Covid que aplica el gobierno chino significó un mazazo para su economía. Decenas de millones de personas quedaron enclaustradas durante varias semanas, con el lógico impacto sobre su economía. Como respuesta, la autoridad monetaria bajó las tasas de interés, a contramano de lo que está haciendo el resto del mundo para contener la inflación. Como consecuencia, la moneda china se depreció 12-13%, impactando negativamente en los números de los importadores.

Como si fuera poco lo que está pasando en China, encontró a los exportadores brasileños dispuestos a aceptar precios más bajos. “Aceptamos bajar nuestros precios de exportación con el objetivo de mantener el volumen de ventas”, dijo en una teleconferencia la semana pasada el presidente de la Asociación de Industrias Exportadoras de Carne (Abiec), Antonio Camardelli. Entre agosto y setiembre Brasil embarcó a China más de 260 mil toneladas de carne vacuna, volumen suficiente como para satisfacer las necesidades del gigante asiático en la actual coyuntura.

Este contexto internacional encuentra a la industria frigorífica uruguaya con relativamente pocas ventas para adelante, por lo que no tiene necesidad de presionar al mercado de hacienda. La demanda se posicionó por debajo de la oferta —a pesar de que esta no abunda— y los precios cayeron de forma abrupta.

De todas maneras, más allá de la estrepitosa caída, si se los mira en perspectiva no se puede decir que sean malos precios. La situación comenzaría a agravarse si caen por debajo de los US$ 3,50 el kilo carcasa, piso del que ya se encuentra muy cerca. Pero, más allá de lo imprevisible del mercado este año, hoy no parece ser el escenario más probable.

Los factores a seguir en los próximos días son dos. Por un lado, el boletín meteorológico; se hace imprescindible que La Niña dé un respiro y que se generalicen precipitaciones que ayuden a paliar el déficit hídrico en esta primavera. Por otro, el congreso del Partido Comunista en China, que se realizará el 16 de octubre, en el que se elegirá para un tercer mandato al presidente Xi Jinping. A partir de entonces, según se dice, China podría flexibilizar la política de cero Covid. Ya hubo un anticipo al respecto en Hong Kong, donde el lunes pasado se redujeron las cuarentenas de quienes ingresan al enclave.

Si se confirma esta flexibilización, la expectativa es que la economía china comience a levantar y los importadores a ver el futuro con más optimismo. Lo lógico sería que empiecen a elevar sus compras, poniéndole un piso a los precios de importación. Esto rápidamente se traducirá en mayores volúmenes de exportación de carne y les pondrá un piso a los precios del ganado para faena.

Más allá de la coyuntura, las expectativas del mercado internacional siguen siendo positivas. No se volverá a las referencias del primer semestre, pero, si las cosas evolucionan como su supone lo harán, los valores seguirán por encima de los que eran usuales anteriormente.