Junto con la producción agropecuaria, las agroindustrias fueron protagonistas de la expansión de la economía entre 2007 y 2014. Hoy, muchas están con problemas de competitividad. El camino es reducir sus costos y mejorar las condiciones comerciales. Trabar las exportaciones de los productos del campo -ya se probó- no funciona,

Ing. Agr. Nicolás Lussich.

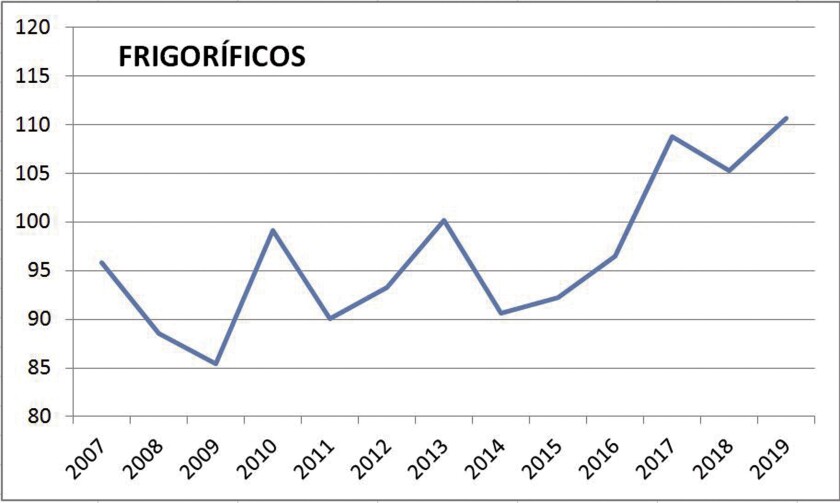

Uruguay tiene alta capacidad de producir alimentos y otros productos del agro. En los años de expansión, junto al aumento en la producción agropecuaria creció la actividad agroindustrial en muchos rubros. Hoy, sin embargo, emergen limitaciones serias y varios rubros agroindustriales están estancados o en caída. Así lo muestran los datos que elabora el Instituto Nacional de Estadística (gráficas).o todos los casos son iguales. Luego de varios años de cierta estabilidad, la industria frigorífica ha tenido un empuje que llevó su actividad a un récord en el ciclo 2018/2019. Mantenerse será difícil por la menor oferta de ganado, pero las proyecciones de largo plazo son auspiciosas.

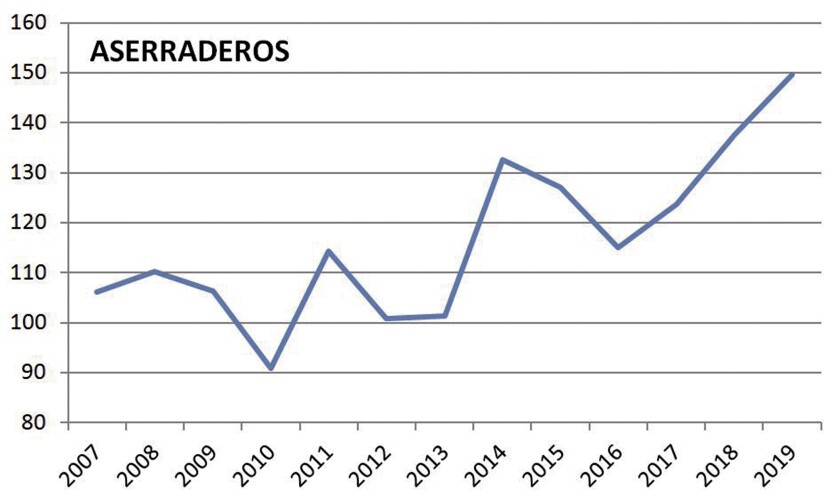

También aumentó el procesamiento de madera en aserraderos y fábricas de tableros, que había estado estancado y con varias empresas en problemas. Se han incorporado nuevas empresas, con mayor escala y menores costos, lo que -junto al aumento de la oferta forestal- ha permitido alcanzar nuevos máximos de producción.

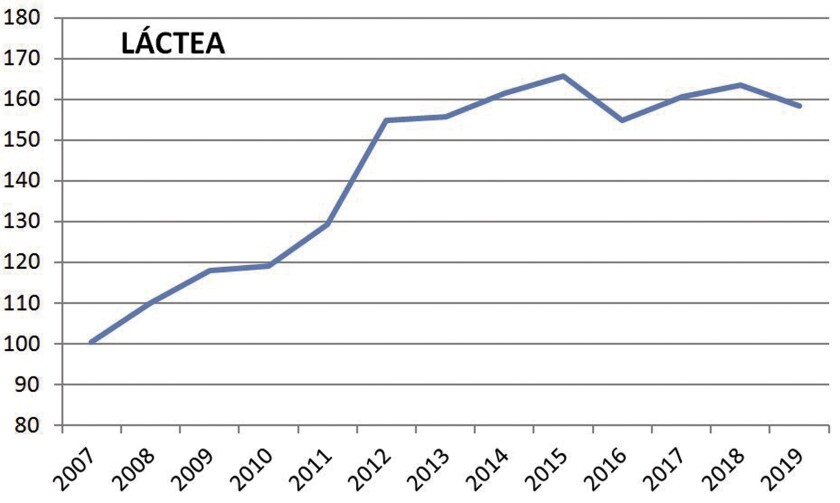

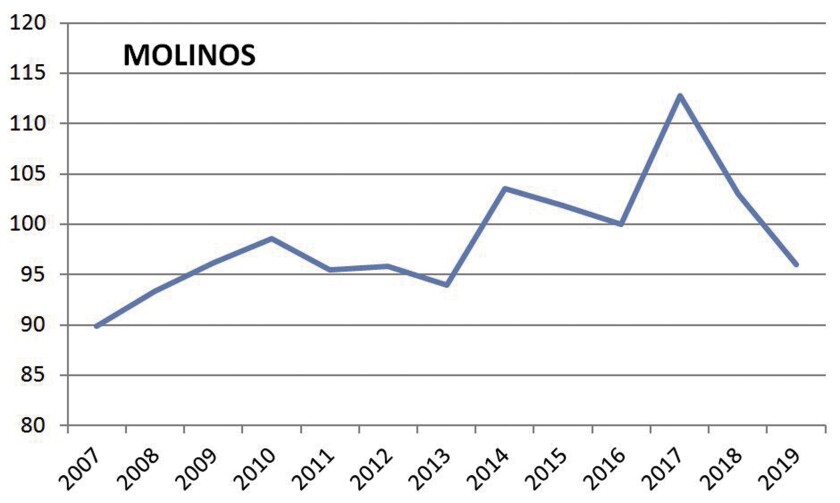

Otras agroindustrias que habían marcado récords, detuvieron su avance e incluso retroceden, caso de la molinería y la industria láctea. Como en otras, su nivel de actividad depende -obviamente- de la oferta del producto a procesar (granos, remisión de leche), que precisamente han tenido frenos o caídas; pero también las aquejan problemas laborales, con empresas que han cerrado por problemas financieros, etc..

Otras agroindustrias muestran un retroceso desde hace más tiempo. Las curtiembres, fábricas de tops y el sector bodeguero, están produciendo en torno a 30% por debajo de su nivel de hace 10 años. También aquí hay diversas causas: menor producción de lana, problemas de mercado con pérdida de preferencias (cueros y textiles), competencia regional y problemas de escala (vinos). A pesar de la menor producción de lana, la industria topista ha logrado sostener en parte su actividad importando fibra.

Las situaciones son diversas pero hay problemas comunes de costos, baja productividad y restricciones de mercado. Las condiciones de competitividad global de la economía juegan en contra y las agroindustrias que avanzan, lo hacen -en general- recortando empleo, automatizando más y simplificando procesos.

Integrados, pero no entreverados.

Sobre los problemas de competitividad de la economía las agroindustrias no tienen mayor incidencia. Sí pueden reducir los precios del producto a transformar, trasladando los sobrecostos al productor agropecuario, pero esto solo extiende la agonía: el productor también se verá afectado y -a la larga o a la corta- la producción caerá, perdiendo toda la cadena agroindustrial del caso y -por ende- toda la economía. Además, esta posibilidad está acotada: desde hace un buen tiempo que Uruguay entendió que es importante que los productores puedan vender libremente sus productos, exportarlos, porque es un derecho y porque es la garantía para eludir lo anterior, evitando -al menos parcialmente- cargar con los costos de toda la cadena; ya es suficiente con los propios.

Si el productor tiene la opción de vender al exterior a precios mayores, lo hará y la agroindustria deberá hacer el esfuerzo económico correspondiente para acceder a ese producto y tener la posibilidad de transformarlo, de lo contrario deja de operar. En buena medida es lo que está sucediendo: muchas agroindustrias de baja eficiencia han caído y se mantienen otras -e incluso hay nuevas- de mayor escala, y con procesos de transformación más eficientes, en muchos casos más sencillos. Son procesos de recambio empresarial tan dolorosos como virtuosos.

Más difícil ha sido aumentar los precios de venta a través de mejores mercados, menores aranceles y diferenciación de productos, con marcas y rasgos singulares buscados por el consumidor. Los hay, pero son pocos. Es que la economía no solo está cargando altos costos, sino que la apertura de mercados y reducción de aranceles ha sido escasa. Las expectativas generadas por el acuerdo UE-Mercosur -bienvenido- se han moderado por los conflictos entre Brasil y Francia (que cuestiona el acuerdo) y por la crisis en Argentina. Es el camino, pero es largo.

Lo descripto no es mucho más que lógica básica de mercado, que -contra lo que a veces se afirma- no “soluciona problemas” sino que despeja situaciones y expone con mayor claridad -a mi juicio- dónde están efectivamente las limitaciones y las oportunidades.

De la situación emerge una preocupación lógica sobre el desarrollo del país, puesto que si bien es posible crecer con especialización en ciertos productos a altos niveles de calidad, los problemas de la agroindustria impiden un desarrollo más diverso, que le dé a la economía más flexibilidad y -a la vez- más fortaleza. Si el “tejido agroindustrial” se achica, podría haber menos oportunidades de innovar, combinar procesos y tal vez lo principal- sumar más empleo, tan necesario hoy en Uruguay. Pero todo esto no puede basarse en restringir la producción del campo; al contrario: de por sí son actividades complejas, tomadoras y generadoras de nuevas tecnologías y trabajo de buena calidad. Llevar adelante un tambo, un feedlot o un rodeo ovino de alta calidad, es bastante más complejo, interesante y difícil, que una línea de manufactura industrial tradicional.

En cualquier caso, con la misma lógica de apertura comercial que se mencionó líneas arriba, es legítimo que se facilite al máximo a las industrias la importación de productos, como lo muestra el virtuoso caso de la lana. En este punto, hay limitaciones prácticas (no es sencillo importar masivamente productos voluminosos y/o perecibles del campo), pero la posibilidad tiene que estar abierta; la puerta debe ser de vaivén. En el caso de la industria frigorífica, si hay limitaciones sanitarias para importar ganado en pie habrá que respetarlas, pero el concepto es claro. De hecho, directa o indirectamente el vaivén funciona: se está importando cada vez más carne para “liberar” quilos del mercado interno, que se valoran más en el exterior. Obviamente, no es muy buena noticia para los trabajadores frigoríficos, lo que demuestra que nadie tiene garantizado el empleo.

Es que las cadenas agroindustriales funcionan si crecen y se benefician todas las partes, más allá de que haya contratos de largo plazo entre productores y fábricas, o se trabaje comerciando en mercados abiertos. Por mucho tiempo se elogió a las cadenas arrocera y láctea por su integración contractual, en desmedro de la ganadería, especulativa, cíclica, inestable. La situación actual obliga a repensar conceptos. Además, no todas las agroindustrias tiene el mismo rol ni la misma relevancia en el producto final de su cadena; es muy distinto el rol de la molinería, la industria frigorífica o la industria pulpera. Éste ejemplo no viene exento de polémica: el país decidió impulsar la forestación con subsidios y exoneraciones desde su inicio, culminando ahora con el otorgamiento de una nueva zona franca a UPM. Captar US$ 3.000 millones de inversión no es sencillo y el régimen especial puede estar justificado, pero es una demostración -también- de que la competitividad agroindustrial en general tiene dificultades y hay que atenderlas.

Porque siempre es mejor con agroindustrias: contar en el país con empresas que compren los productos para procesarlos competitivamente siempre será mejor que no tenerlas, pues abren más opciones y habla de una economía más robusta. Los enfoques de desarrollo no se contradicen con el respecto a los principios del mercado abierto. Los problemas surgen cuando uno se impone de manera radical sobre el otro. Si se privilegia a rajatabla la transformación industrial, con subsidios, devoluciones de impuestos asimétricas o trabas a la exportación de productos del campo, se corre el riesgo de sostener procesos (y empresas) que no agregan valor genuino e incluso lo destruyen. En el otro extremo, una política que desconozca las virtudes de tener un tejido productivo variado, complejo, con capacidad de transformación y solo se preocupe de “emparejar la cancha”, puede acotar las posibilidades de desarrollo de la economía; los mercados son esencialmente inestables y sin estrategias de crecimiento (a nivel empresarial o del país), se pueden perder oportunidades de un desarrollo más pleno y sostenible.

En una economía con alto grado de flexibilidad y costos competitivos, es posible sostener la actividad y crecer en base a la producción eficiente de algunos productos básicos; pero siempre es mejor contar con procesos de transformación que den más opciones. Para esto es compartible establecer subsidios o apoyos transparentes y a término, para tener una evaluación en un plazo razonable. Y que apunten a mejorar la capacitación y la innovación, más que directamente el margen empresarial. Esto ya se ha hecho, aunque con suerte diversa. Es que no pueden subsidiarse cualquier desarrollo industrial, sino aquel que se muestra más promisorio, aunque es difícil “elegir ganadores”. Por esto, es imprescindible abrir más mercados, reducir aranceles, mejorar la logística y bajar los costos (hoy, en especial, los del Estado). Los agronegocios representan el 35% de la economía y son fundamentales para su reactivación.