Deuda de los productores con la banca pública y privada: hace 5 años que se debería más de una zafra completa.

Los proveedores de insumos mantienen una deuda constante de US$ 400 millones, aún cuando el área de soja bajó.

Consultora Apeo.

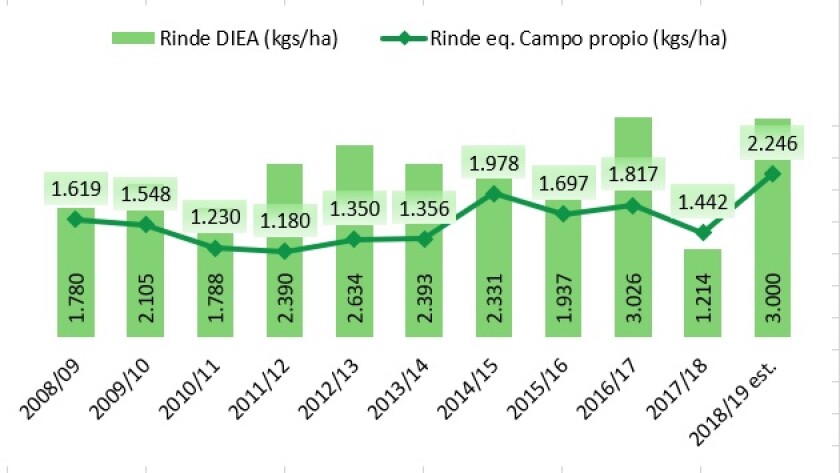

¿Qué puede implicar el descenso del precio ? La baja en el precio de la soja determinó que el rendimiento de equilibrio (los kilos necesarios para cubrir los costos) en esta zafra 2019, con 2.246 kilos por hectárea para campo propio, sea el mayor de los últimos 10 años y se ubique en el rinde promedio que ha obtenido el país en ese período. Esto obliga a los productores a elegir los ambientes de mayor potencial para seguir siendo viables. A su vez, en caso de ser arrendatario se le debe sumar la renta a dicho rendimiento de equilibrio, por lo cual estos actores tendrán que ser más exigentes en los suelos donde plantarán el cultivo. En tal sentido, es probable que el área a plantar en la campaña 2019/20 baje nuevamente (Gráfico 1).

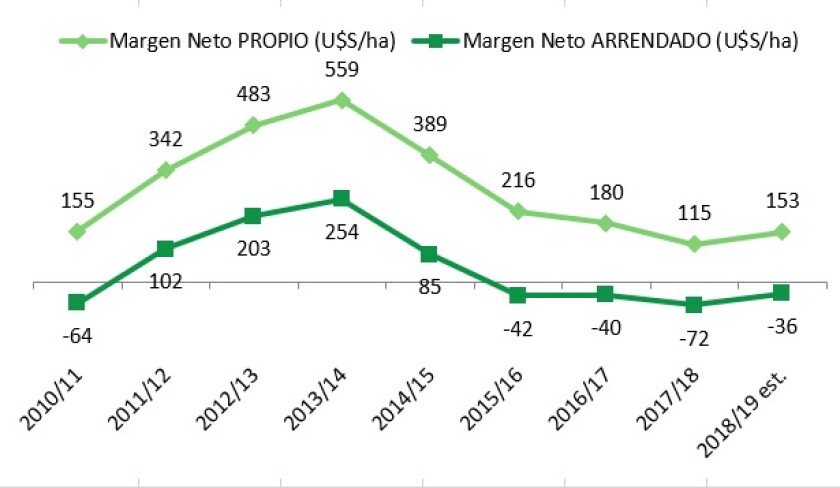

¿Cuánto se ve afectado el margen neto que obtienen los productores? El margen neto (Rinde x Precio - Costos variables - Costos Fijos) se ha erosionado en los últimos 4 años. Una manera de eliminar el efecto año es analizar la media móvil de 3 zafras para campo propio y arrendado. De esta forma observamos que en los últimos 4 años el resultado ha sido negativo para los arrendatarios, los cuales han disminuido los valores de las rentas y también han trasladado el riesgo a los dueños de los campos. En el auge agrícola los contratos eran un monto fijo en dólares, luego transfirieron el riesgo precio modificando a kilos de producto, y hoy es cada vez más corriente la transferencia del riesgo precio y producción al hacer contratos de medianería en porcentaje del producto.

En campo propio el balance es positivo, pero desde su pico de ganancias (previo al descenso en el precio de la soja) ha disminuido su margen 2,65 veces, por lo que ha dejado de ser la “vedette” productiva (Gráfico 2).

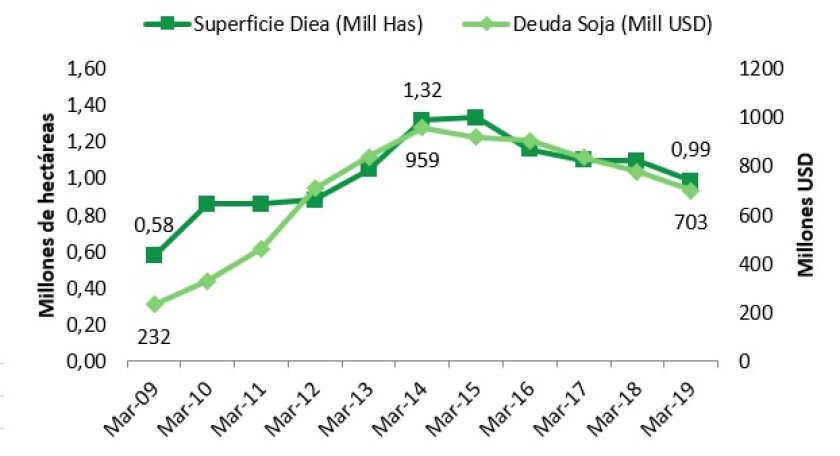

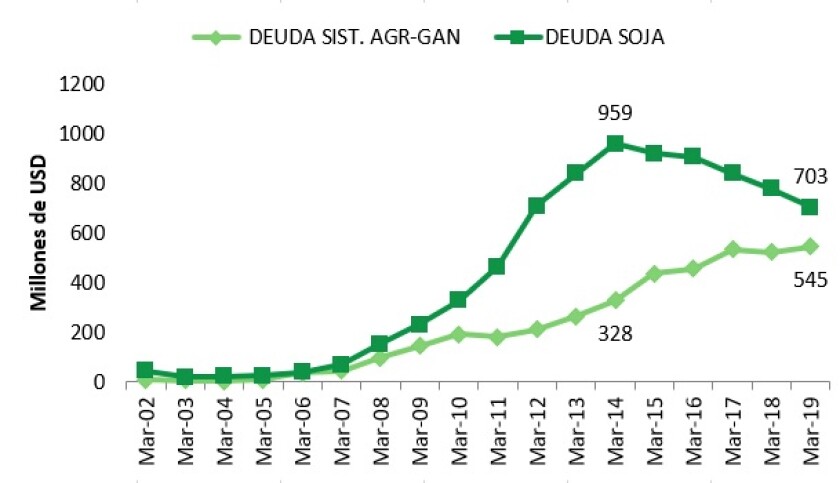

¿Cuáles son las implicancias en el endeudamiento? La deuda con la banca pública y privada directamente asociada al cultivo de soja acompaña la evolución del área sembrada, en marzo del 2014 y 2015 se llegó al récord de superficie con 1.334.000 hectáreas y a la máxima deuda, que implicó US$ 950 millones. Actualmente el área se redujo a 345.000 hectáreas de su máximo en el 2015, dado los malos márgenes obtenidos y disminuida la deuda directa absoluta, de todos modos, el endeudamiento por superficie sembrada se mantiene constante entorno a los US$ 700 por hectárea (Gráfica 3).

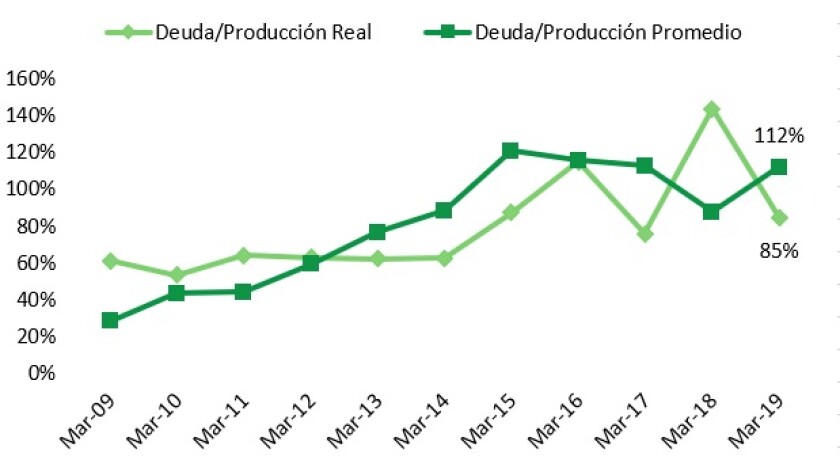

Si expresamos la deuda sobre la producción física valorizada, la deuda actual representa el 85% de lo que se va a cosechar. Otra forma de analizarlo para eliminar el efecto año, es compararla contra el rendimiento promedio que ha obtenido el país (2.239 kgs/ha), de esta manera resulta que hace 5 años que se debería más de una zafra, lo cual marca los grandes problemas que atraviesa el sector (Gráfico 4).

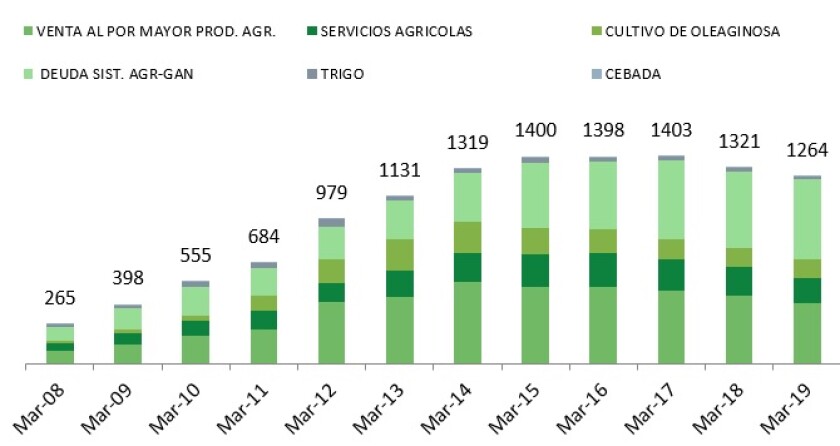

La importancia de la soja en el sector agrícola de secano es indiscutida, pero hay otros cultivos y agentes intervinientes, como son los productores de trigo o los proveedores de insumos. La deuda asociada a la cadena agrícola se mantiene relativamente constante en los últimos años (Gráfico 5).

Como se mencionó anteriormente, el área de soja ha bajado en más de 300.000 hectáreas, superficie que ha pasado a la ganadería, lo que lleva un gran esfuerzo de inversión en pasturas y en ganado que, dependiendo de las condiciones, se ubica en los US$ 1.300/ha de inversión total. Esto provoca un giro en las empresas que toman deuda. La morosidad de la soja bajó en US$ 255 millones desde el pico de área, y en el mismo período el endeudamiento de los sistemas agrícolas-ganaderos creció en US$ 217 millones. Esto quiere decir que parte del esfuerzo financiero por pasar una hectárea agrícola a una hectárea ganadera, es posible pensar que fue viabilizado con financiamiento bancario (Gráfica 6).

Una mención especial merece el análisis del comportamiento del endeudamiento de los proveedores de insumos que se mantiene constante en los US$ 400 millones, aún cuando el área de soja haya bajado. Lo que implica que estas empresas ahora no solo financian soja, sino que comienzan a financiar parte de los insumos que son requeridos para plantar las praderas y los verdeos.

La dinámica de cualquier actividad empresarial exige de financiamiento, y que exista un cierto nivel de endeudamiento no es malo. Luces amarillas pueden prenderse cuando una actividad económica no genera margen que permitan cubrir intereses y amortizaciones. De perpetuarse esta situación, puede llevar a la pérdida del patrimonio de las empresas y por lo tanto a su salida de la actividad económica.

El negocio agrícola está comprometido en las zonas marginales, tiene chances en la zona núcleo, pero independientemente de la región, será necesario procesar un cambio del modelo de negocio hacia uno más integrado con la ganadería. Para ello se precisan muchas cosas, aunque la más importante es la construcción de confianza.