Llovió otra vez y -si bien aún no se normaliza la situación- las perspectivas de un año Niño alientan la esperanza de que lleguen aguas más abundantes. En este contexto, los agronegocios inician el ejercicio 2023 24 con la expectativa de revertir los complicados efectos de la sequía y crecer, en un marco internacional que muestra ciertas mejoras, aunque condicionadas.

Esta semana el Fondo Monetario Internacional (FMI) actualizó sus proyecciones de crecimiento para las principales economías del mundo, aumentando modestamente la proyección de crecimiento global del 2.8 al 3,0% para este año, manteniendo un 3% de crecimiento del año que viene. La mejor proyección es tanto en las economías emergentes como en las desarrolladas.

Según el organismo, la pandemia ya se ha superado y las economías se han mostrado más resistentes a los impactos negativos del conflicto en Ucrania, aunque sus efectos directos e indirectos no terminan. Para muestra, basta ver lo que sucedió esta semana en los mercados de granos.

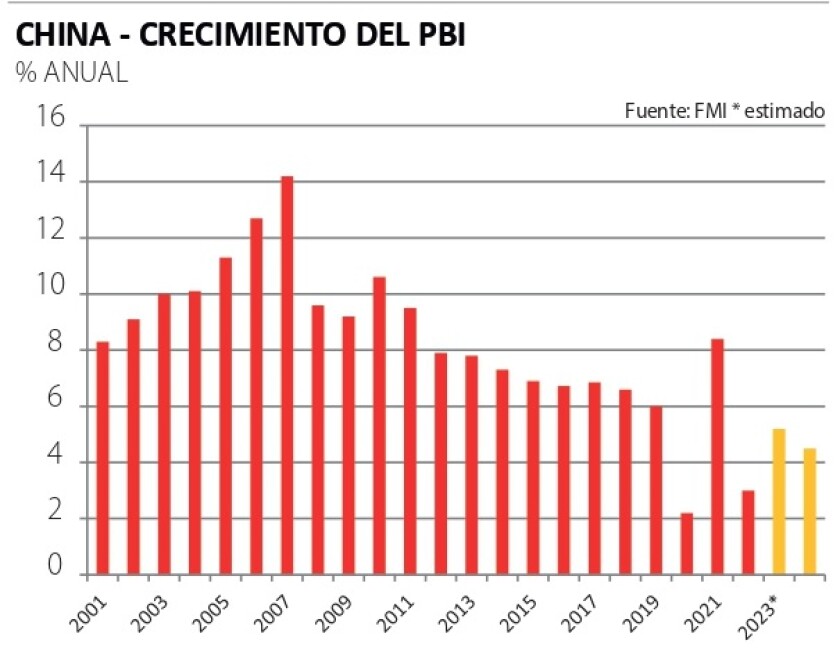

En este escenario el principal impulso al crecimiento global sigue viniendo de los países emergentes, incluyendo varios mercados asiáticos como China y la India, que crecerán 5,2% y 6,1% respectivamente, este año. En el caso particular de China -que sigue siendo el principal destino de las exportaciones del Uruguay- el FMI mantuvo su proyección para este año y el próximo. Como se ve en la gráfica adjunta, el gigante asiático ha ido moderando su tasa de crecimiento y -más allá de los vaivenes muy duros que sufrió por la pandemia- la tendencia sigue en el sentido de una desaceleración.

Esto no necesariamente implica malas noticias para los negocios vinculados a China, entre ellos los del agro. En los últimos años el crecimiento chino ha estado cada vez más basado en el consumo y en menor medida en la inversión y las exportaciones, de manera que con las tasas de crecimiento proyectadas China seguirá siendo un demandante fuerte de alimentos y Uruguay podrá seguir contando con ese mercado. Cierta incertidumbre viene por el lado de un mercado inmobiliario en dificultades, con grandes conglomerados en crisis, lo cual puede afectar la situación financiera y la actividad en general. Aun así, las autoridades chinas han tomado algunas decisiones recientes para que su moneda se estabilice en torno a los 7,15 yuanes por dólar.

Mientras, la lucha contra la inflación que han desplegado Estados Unidos y Europa aún no termina: esta semana los bancos centrales a uno y otro lado del Atlántico Norte subieron las tasas de interés de referencia (a 5,5% y 3,75% respectivamente) en el entendido que la inflación debería seguir bajando a niveles del entorno del 2% anual. Así, seguramente tendremos una economía global conviviendo con tasas de interés altas por un tiempo, algo que no acontecía desde hace muchos años.

Esto moderará el crecimiento y puede afectar indirectamente a la propia China, que -más allá de su crecimiento endógeno- depende también de la demanda de los países desarrollados. Sin embargo, en el caso particular de la carne vacuna no parece haber sorpresas: el Departamento de Agricultura de EEUU mantiene una proyección de importaciones por parte China de 3,5 millones de toneladas para este año, cifra muy similar al año pasado y claramente un máximo histórico.

La situación de China es clave para el mercado cárnico, en especial si se tiene en cuenta que no se vislumbran cambios sustanciales de demanda en Europa. En EEUU los precios han subido de manera importante y las proyecciones de importaciones han aumentado: subirían unas 60.000 toneladas a casi 1,6 millones este año. Uruguay está vendiendo más, pero la cuotificación de dicho mercado y los aranceles (cuando no) impiden aprovechar mejor esta oportunidad.

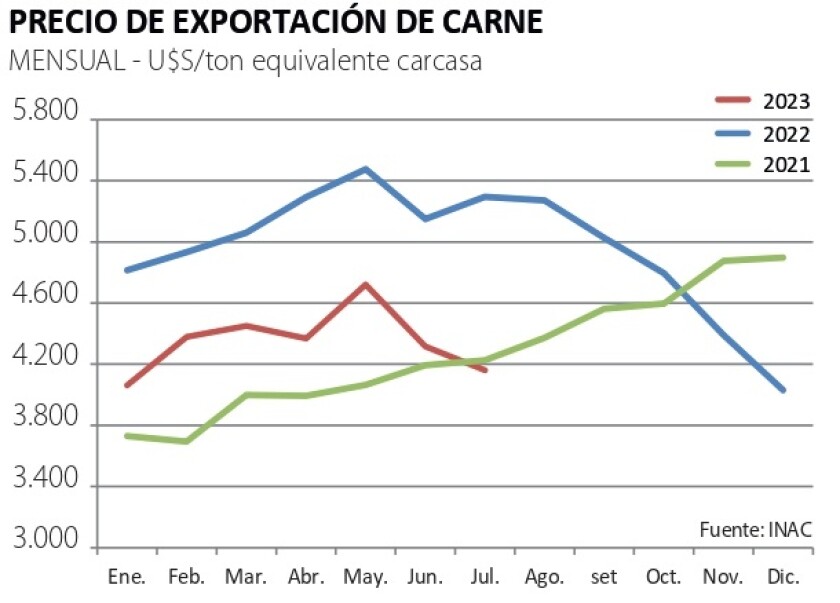

En este escenario, el precio medio de exportación de la carne bovina se mueve en torno a 4.200 US$/ton (gráfica). Mientras la demanda china parece estabilizarse, Brasil -principal exportador de carne vacuna- ha puesto los precios claramente debajo del año pasado y es una referencia ineludible. Habrá que ver si el fortalecimiento de su moneda (nuestros vecinos consumen la mayor parte de la carne que producen) le da un impulso al consumo y eso lleva a cierto ajuste de la oferta exportadora que entone los precios.

En cualquier caso, el sector cárnico está particularmente afectado por las restricciones que tiene Uruguay en su inserción internacional, con las limitaciones que impone el Mercosur. Las negociaciones con la UE no solo no avanzan, sino que las posiciones parecen haberse alejado. Brasil reafirma su propia estrategia y ha propuesto reabrir la negociación en el capítulo de compras estatales; mirado con objetividad, parece un golpe de gracia al acuerdo, pero la esperanza es lo último que se pierde.

Mientras, en Europa avanza su propia agenda ambiental con la confirmación en el Parlamento Europeo de la Ley de Restauración de la Naturaleza, que -en términos sencillos- apunta a restringir actividades productivas para recomponer ecosistemas terrestres, fluviales y marítimos. Se estima que esto reducirá la producción de alimentos, con la consecuente suba en los precios. Pero dado el esquema de limitaciones a las importaciones de alimentos que impone la UE, difícilmente ese aumento lo puedan aprovechar nuestros productores. No deja de ser paradójico que mientras las críticas europeas a la deforestación de la Amazonia arrecian, buscan poner su propia casa en orden.

Así las cosas, China seguirá siendo clave y la expectativa es lógica respecto a la próxima visita del presidente Lacalle Pou a ese país, en noviembre; será momento de calibrar las posibilidades concretas de establecer algún tipo de acuerdo comercial más allá del Mercosur.

Clima y producción.

Hay expectativas de que la configuración de un Niño en el Pacífico oriental derive en un ejercicio 2023/24 con más agua y, por lo tanto, más producción. Más allá de excesos de lluvia indeseables (aunque también posibles), se hace imprescindible un ciclo de buenas lluvias para recomponer las aguadas, las represas y las pasturas. La productividad de los agronegocios en Uruguay ha aumentado notablemente pero difícilmente eso puede compensar un faltante de agua como el que tuvimos en el último ejercicio.

Así como la seca frenó la economía, las lluvias deberían reimpulsarla, lo que se espera más claramente para el año próximo. En materia de costos, los insumos Internacionales para los agronegocios han bajado respecto al año pasado, pero el aumento de los costos internos en dólares asociado al retraso cambiario sigue siendo un problema, en particular para las empresas con alto contenido de costo local.

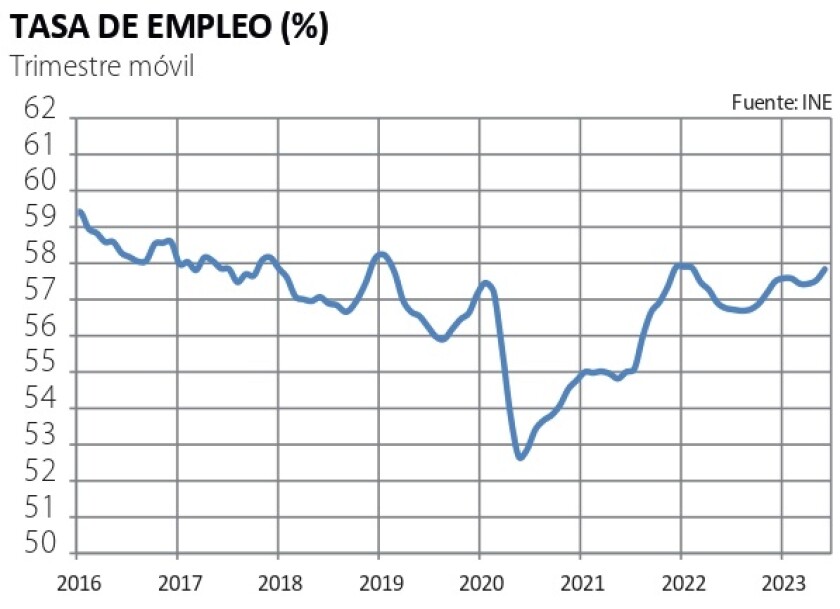

Aun así, el mercado de trabajo en Uruguay muestra señales de avance que incluso lo ponen en una situación mejor a los niveles pre pandemia (gráfica). Esto puede llamar la atención, en particular considerando las dificultades que hay en el litoral uruguayo por la diferencia de precios con Argentina. Pero hay que recordar que la economía uruguaya, a pesar de diversas dificultades, el impacto de la pandemia, la inflación y ahora la situación en el país vecino, ha mejorado sus niveles de productividad en varios ámbitos, aunque en forma despareja. Precisamente el agro ha sido uno de los sectores líderes en aumento de productividad. Con agua, volverá a empujar fuerte.