Luego de un fin de año con algunas luces amarillas -tanto en el plano económico como en los mercados específicos de los agronegocios-, el arranque de este 2025 parece moverse hacia una situación algo más positiva. Por un lado, en el mercado ganadero ya van dos semanas de actividad normal sin paros, a pesar de que sigue latente la posibilidad de nuevos problemas en la medida que la FOICA ha rechazado el decreto promulgado por el gobierno con los aumentos para el sector. Mientras, el mercado del ganado para faena muestra firmeza en los valores, ya con el novillo gordo moviéndose claramente arriba de los 4 US$/kg y con tendencia al alza.

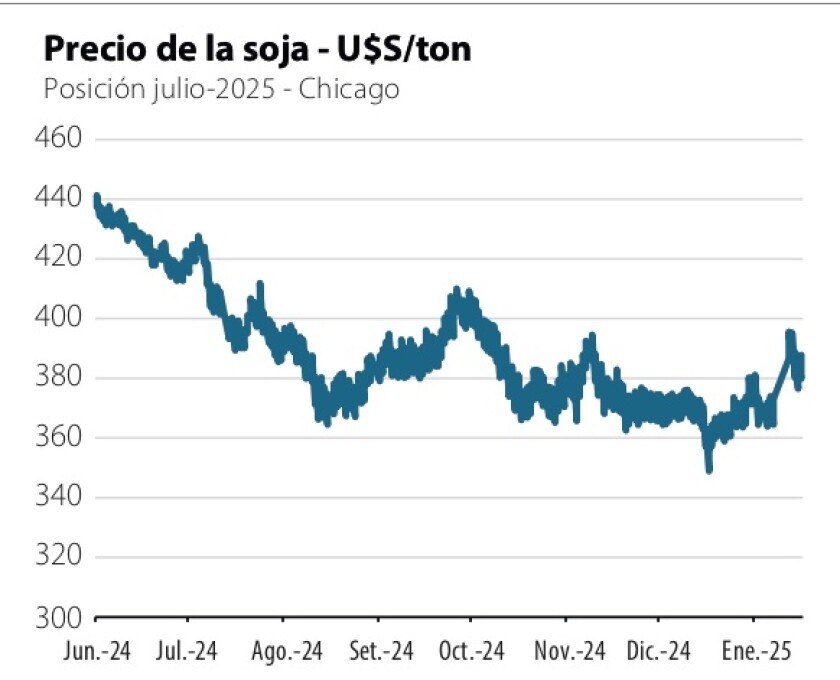

En el caso de los granos, si bien los precios siguen en niveles comparativamente bajos respecto a ejercicios anteriores, el recorte en la producción estimada de soja y maíz en EEUU, así como la posibilidad de que el clima afecte las cosechas en América del Sur, le han dado sostén a los precios, saliendo de los mínimos que tocaron semanas atrás. Además, la noticia de que Donald Trump -que asume mañana la presidencia de EEUU- tuvo un diálogo telefónico positivo con el premier chino Xi Jinping, alentó esperanzas de que se evite una guerra comercial entre las dos principales potencias del mundo, algo que repercutió positivamente en los mercados. Además, la economía china promedió un crecimiento de 5% en 2024, como era el objetivo del gobierno chino y por encima de lo proyectado por los mercados.

En el plano de la economía local, las últimas proyecciones que los analistas consultados por el Banco Central realizan respecto a las principales variables macro muestran un escenario relativamente estable (cuadro). Tomando la mediana de las respuestas, el 2024 habría cerrado con un aumento del PIB del 3,2%, y proyectan un crecimiento menor este año, del 2,5%. Es un crecimiento modesto e insuficiente para estabilizar los niveles de endeudamiento estatal, una luz amarilla que sigue encendida. Pero para un gobierno que se inicia, mantener la estabilidad de precios es clave y la inflación es la variable a mirar. En ese punto hay ciertas presiones: la inflación tendría un leve aumento este año, con una proyección mediana de 5,7%, subiendo a 5,9% en 2026 (casi el techo del rango meta). En el Banco Central se tienen más fe y apuntan a bajarla el año próximo.

En cierta coherencia con esto, los analistas proyectan que el dólar subirá este año por debajo de la inflación: cerraría en 45,75 $/US$, un aumento de 4% anual. De cumplirse estas proyecciones, no habría mayores avances en el plano de la competitividad precio: luego de una mejora por el aumento del dólar al cierre del año pasado (12% contra una inflación del 5,5%) esta corrección parecería haberse detenido. Asimismo, en el último informe de política monetaria del BCU las estimaciones de los técnicos de la autoridad monetaria plantean que el desfasaje del Tipo de Cambio Real efectivo respecto a sus niveles de fundamento (o atraso cambiario) se ha reducido respecto a lo que se venía viendo a lo largo del año 2024; había llegado a cerca de 15% y ahora la brecha está en 4%.

Porteras adentro.

Con este panorama, desde el lado macroeconómico no se vislumbran grandes cambios que puedan mover la aguja en las cuentas de los productores, que ya están bastante finas. A nivel agrícola los volúmenes de cosecha de invierno en cereales no han sido malos, pero han habido problemas de calidad bastante significativos en algunas zonas. Esto no es excepcional, pero lógicamente reduce el precio promedio de venta de la producción agrícola y hace que los márgenes sean estrechos para muchos productores. A su vez, el precio de la soja -que avanzó modestamente en los últimos días- no alcanzaría a compensar de manera contundente el resultado de una zafra de invierno bastante acotado. A eso hay que agregar la incertidumbre climática con una Niña en el Pacífico que -esperemos- sea leve. Hubo algunas lluvias desparejas y se espera un episodio de precipitaciones más contundentes, que permita a los cultivos continuar un buen desarrollo. Esto es clave para la agricultura, para seguir en rodaje y enfrentar niveles de endeudamiento bastante altos; la cuenta de intereses empieza a pesar en muchas empresas.

En ganadería el panorama luce más auspicioso, si dejamos de lado el trance y las incertidumbres que generó el conflicto sindical. Como decíamos, los precios han mejorado y -si el clima no va a una situación extrema- el arranque ganadero en el año 2025 se proyecta firme y mejorando respecto al año 2024. De todas formas, las exigencias financieras también están presentes en el sector ganadero donde los ingresos por hectárea son menores que en la agricultura y cualquier movimiento en el plano financiero se siente.

En este contexto el MGAP divulgó los datos de arrendamientos de campos correspondientes al primer semestre de 2024. Son datos con casi un año desde que fueron generados, pero aún así importan para conocer la dinámica del mercado de tierras, importante en sí mismo y como reflejo directo de la evolución de los agronegocios.

En la comparación con 2023, hay un descenso en los precios de los arrendamientos en casi todos los tipos de campo, con algunas excepciones que confirman la regla (cuadro). Por supuesto, el mercado tiene volúmenes y comportamiento diferente según cada año y cada rubro, pero la baja es clara. Aún así, es prematuro plantear que hay una tendencia de ajuste; cada vez que sale un campo atractivo al mercado la demanda es intensa, pero estas cosas se van configurando a mediano plazo.

Como factores explicativos de la baja, el primero es que la mayoría de los arrendamientos se hacen en kilos de producto y la baja en los precios se refleja de inmediato en el mercado de tierras. A su vez, es casi una certeza que también incidió la histórica sequía de 2023. Y ahora, seguramente va a incidir en el mercado la complicada situación de varios fondos ganaderos, que históricamente han sido actores importantes como demandantes de tierra en arrendamiento. Si estos factores son transitorios o más permanentes, habrá que verlo.

El ingreso de capitales a un sector -el agro no es la excepción- muchas veces genera algunas distorsiones de precios y éstos se alejan de lo que los resultados efectivos del negocio pueden estar pautando. Pero a la larga, los valores se equilibran. Y hay que recordar que el sector está con un escenario de mayores niveles de endeudamiento y las tasas en el mercado financiero subieron.