Crece la demanda de carne y es muy buena noticia. Pero la oferta es acotada y los precios suben. Los frigoríficos están preocupados por la exportación en pie y los carniceros por el precio al público. Pero lo clave es que estén bien los productores, que sostienen a todo el sector.

Ing. Agr. Nicolás Lussich.

De tan bueno que es el escenario, algunos integrantes de la cadena cárnica están preocupados. El relativamente bajo nivel del stock coincide con una mayor disponibilidad de tierra, pasto y comida, por la reducción del área agrícola y -al mismo tiempo- por la excelente cosecha de maíz. Por si fuera poco, el otoño se muestra particularmente benigno con temperaturas altas y buena agua, y se pronostica que el invierno puede ser amigable (veremos). Esto ha hecho ‘volar’ los precios del ganado de campo, con valores récord y colocación total en los últimos remates por pantalla.

Al mismo tiempo, la creciente demanda de China ha tenido una reafirmación con la crisis de la fiebre porcina, por la que el gigante asiático deberá importar más carne de la prevista, una verdadera “aspiradora” que exige al máximo la producción de los países proveedores.

El escenario es inmejorable, pero también pone a pruebe la capacidad de respuesta de la ganadería uruguaya, eslabón por eslabón, con el riesgo de que alguno se tense más de lo debido y se rompa. La industria está cubriendo la creciente demanda con compras de ganado a precios cada vez más altos, apoyándose en la oferta del ganado terminado a corral. Así, el precio del ganado está alcanzando niveles récord para los últimos 6-8 años: el novillo para faena va expreso a los 4 U$S/kg, mientras el ternero se acerca a los 2,5 U$S/kg promedio y con ganas de seguir de largo.

El problema sanitario en China está aumentando los precios de la carne en todo el mundo. Brasil volvió rápidamente a exportar, luego de una suspensión transitoria por un caso de vaca loca. Y la industria local tiene miedo de que irrumpa nuevamente la demanda de ganado en pie, que le quite base a la oferta de ganado para faena. De hecho, las altas exportaciones de 2017 y 2018 (330 y 400 mil cabezas) harán que la oferta para faena a partir del año próximo y siguientes sea más acotada, lo que pone a la industria en una situación difícil: sin suficiente volumen, con competencia entre plantas y sin posibilidad de importar ganado por cuestiones sanitarias, la faena -muy probablemente- se va a reducir. Por eso, los frigoríficos han planteado su preocupación a nivel gubernamental y el ministro Benech -con buen criterio- pidió a INAC asesoramiento y análisis de este asunto. Se elaboró un informe que está en plena discusión.

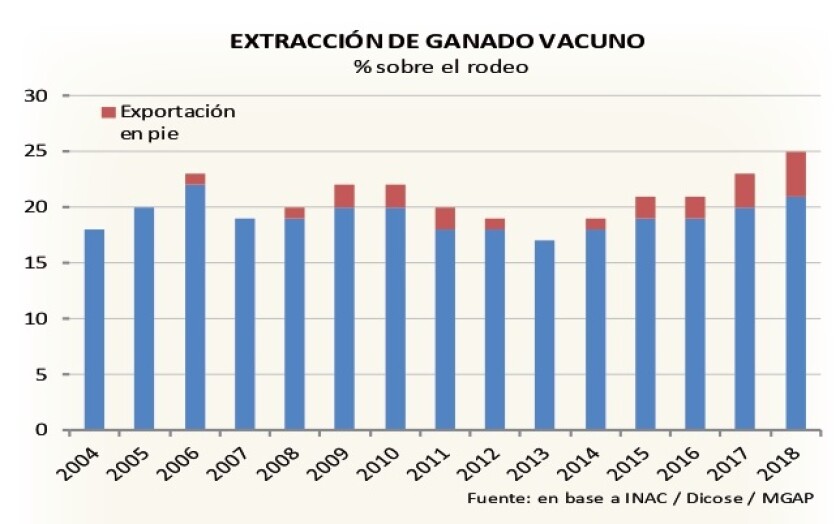

En efecto, los niveles recientes de exportación en pie fueron intensos, mirados en términos históricos. Sin embargo, siguen siendo un porcentaje modesto de la extracción total (relación entre ventas en pie + faena, respecto al stock) (gráfica). Se argumenta que la extracción de los últimos años (25% en 2018) supera la extracción de equilibrio (la capacidad de reponer) y es cierto. Pero ahora la exportación en pie mermó y la extracción -seguramente- se ajustará.

En el sector hay quienes argumentan que la exportación en pie no ha promovido ni el aumento del stock total, ni el de vacas de cría, ni el aumento en la oferta de terneros. A mi juicio, son conclusiones apresuradas: la ganadería tiene evolución lenta (un parto cada 12 meses) y las circunstancias climáticas y de mercado varían año a año. Un sector ganadero con buena demanda y garantías para los criadores de que podrán vender su producto al mejor postor, seguramente mejorará los indicadores mencionados, a mediano plazo.

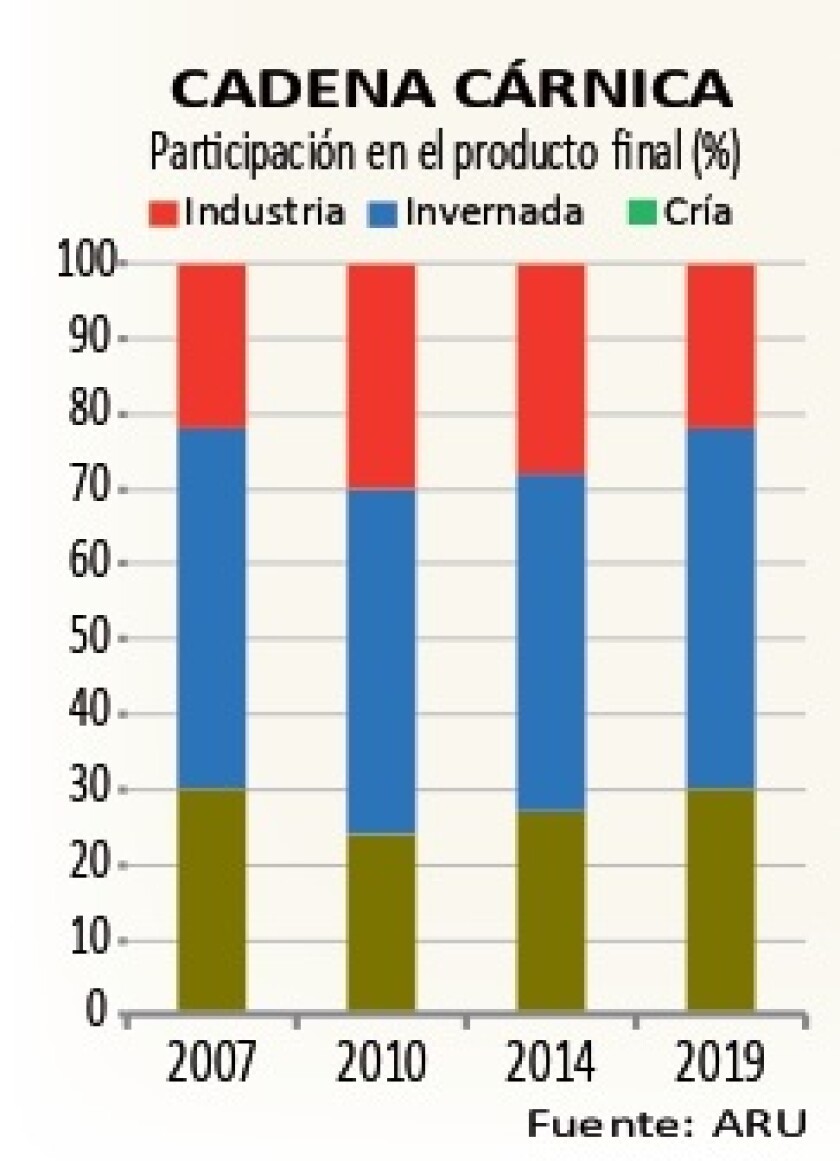

La exportación en pie fue positiva para la cría (que incluye muchos productores medianos y chicos en todo el territorio) y apuntaló la base productiva del sector. Por supuesto que para la industria todos estos movimientos preocupan, pero no hay que perder de vista que en el negocio cárnico la mayor parte del valor agregado está antes del frigorífico, en la cría y la invernada (entre 70 y 80% del total) (gráfica).

Uruguay tiene un excelente conjunto de plantas frigoríficas, pero también de establecimientos ganaderos de punta. Lo que sucede es que -consciente o inconscientemente- se valor más la transformación industrial que la cría y recría de animales, sin razón: cualquiera de esas actividades es genuina y merece la misma consideración; no se justifica someter una al servicio de la otra. Exportar terneros no es “perder” valor agregado. SI hay razones estratégicas para mantener (más allá de lo actual) las exportaciones de carnes y el empleo industrial, que no se haga a costa de los criadores. Aún en un escenario de exportaciones en pie tan altas como las de 2018, el cumplimiento de las cuotas especiales de exportación de carne no está en riesgo.

También se plantea que con más exportación de terneros en pie se corre el riesgo de bajar la calidad de la carne exportada (menos novillos de punta). Es posible, pero también es relativo: la creciente demanda china está valorando cosas que -hasta hace poco- tenían precio muy bajo: recuperos, huesos, etc., productos ‘baratos’ para nuestra cultura, muy valiosos para la de ellos. Machos o hembras, todo se valora más.

El problema de fondo es que Uruguay tiene serios problemas de competitividad que están complicando a las industrias manufactureras: cuanto más empleo involucrado, más dificultades. No es un problema solo de la industria frigorífica: también están en crisis las curtiembres y otras industrias que no tiene que ver con la ganadería. La causa no son las exportaciones en pie: la preocupación por el empleo industrial es genuina y compartible, pero vincular eso a la exportación en pie es errarle por mucha distancia. ¿Cómo está la productividad en las plantas? ¿El ausentismo? ¿Es efectivo el seguro de paro rotativo especial, o está afectando la competitividad? ¿Y la política comercial? ¿Y los costos de la energía? Nada de esto tiene que ver con los terneros que -si son tan valiosos- pues habrá que pagarlos más. Si el riesgo es un nuevo empuje de exportación en pie ¿el sector no los va a ‘pelear’, ofreciendo más precio? Preguntas que hay que responder antes de plantear cualquier restricción a la exportación en pie sin fundamento.

¿Y el mercado local? Otra derivación que ha tenido la fuerte suba del precio del ganado es el aumento en la carne al público, que suele destacarse con mayor estridencia que cuando la carne baja. Hoy el aumento del ganado -cuyo precio cotiza en dólares- coincide con una suba relevante del dólar, que agrega otro factor alcista. De todas formas, más allá de circunstancias transitorias, el precio de la carne históricamente ha acompañado el IPC, es decir, mantiene su valor real, tal como mostró el INAC esta semana.

¿Puede esto cambiar? La demanda externa es potente y es posible que ingresemos en un escenario de precios mayores de la carne al público. La carne vacuna tiene una ponderación de casi 4% en el Índice de Precios del Consumo (IPC), llegando a 7% considerando todas las carnes (vacuna, pollo, cerdo, ovina). Por tanto, el aumento de la carne vacuna puede incidir en la inflación, por efecto directo e indirecto: el pollo (que venía estable o en baja) ahora subió, tendencia lógica al ser producto parcialmente sustituto. De todas formas, el asunto no es para alarmar: el consumo medio de carne vacuna de los uruguayos es récord mundial, por lo que un cierto descenso no parece grave. Si el bolsillo aprieta, hay cortes más populares y económicos con la misma calidad nutritiva que las pulpas más caras. Por otra parte, es habitual (como sucede esta semana) que las grandes cadenas de supermercados ofrezcan cortes de oferta para atraer público. El marketing -por suerte- también juega. Uruguay tiene un problema con la inflación, que hace rato no está en el rango meta del BCU. Pero eso no es por la carne.