La finlandesa UPM decidió invertir más de U$S 3.000 millones en la instalación de una nueva planta de celulosa en Uruguay. Nuestro país estaba jugado a esto para reactivar la economía. UPM se juega a Uruguay para crecer a nivel global. Es la mayor inversión de la historia, para Uruguay y para UPM.

Ing. Agr. Nicolás Lussich.

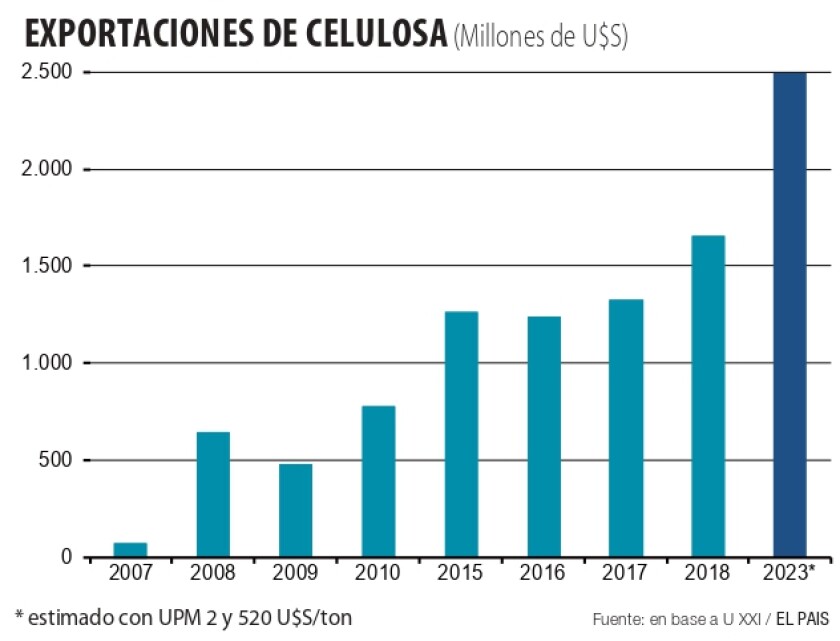

La empresa finlandesa UPM decidió hacer una gran planta de producción de celulosa en Uruguay, una noticia esperada con ansiedad por el gobierno y que ese clave para la economía: el PBI no crece y la inversión está en niveles mínimos, por lo que la nueva planta será un impulso casi salvador. La empresa invertirá U$S 2.700 millones en la fábrica y otros U$S 350 millones en el puerto y accesos. Del primer monto, la mitad se aplicará a maquinaria de última generación para las líneas de producción, siendo el resto para la construcción y montaje. De ese monto se estima que 20% corresponde a salarios para los obreros. Eso da unos U$S 300 millones que ingresarán en los bolsillos de los trabajadores que se desempeñen directamente en la obra durante los 3 años que durará (serán unos 3.000 en promedio, con picos de hasta 6.000 trabajando en simultáneo en el obrador). A eso hay que sumar lo que moverán los proveedores de diferentes materiales y servicios.

Por todo esto, la novedad es bienvenida no solamente por el gobierno sino también por los líderes opositores que aspiran a gobernar el país a partir del año que viene, más allá de los reparos que -con mayor o menor intensidad- se han expresado.

Para concretar la inversión hubo una serie de compromisos mutuos, dentro de los cuales la construcción del Ferrocarril Central es el más oneroso para el país (una inversión de algo más de U$S 1.000 millones, a pagar en 15 años con pagos anuales de U$S 148 millones, siempre que la vía esté efectivamente disponible). ¿Podría haber sido diferente? Evaluar el resultado de una negociación “desde afuera” es difícil. A mi juicio hay 2 aspectos clave a considerar.

Por un lado, hay que incorporar que esta planta es la mayor inversión de UPM en su historia. Esta empresa ha invertido ya mucho en el Uruguay, pero con la nueva planta da un salto cualitativo y pasa a ser casi tan uruguaya como finlandesa: la mayor parte de su producción de celulosa (60%) estará en Uruguay y de su suerte en el país dependerá su expansión futura.

Por otro lado, hay que objetivar la posición de Uruguay: el país tiene muchas virtudes, pero también serias carencias: invierte muy poco y su infraestructura es escasa y cara. Por eso, pretender captar una inversión industrial como la de UPM 2 sin hacer un gran esfuerzo asociado no es realista. Máxime cuando -desde el principio- se le planteó a la empresa que la locación de la planta debería estar en el centro del territorio, lejos de los puertos. Por eso el tren era una condición imprescindible, lo mismo que el acondicionamiento del Puerto.

Al ser una empresa que cotiza en bolsa UPM tiene que tener una gestión transparente. Por eso divulgó un dato clave para los accionistas: el costo de producción. La planta producirá con un costo estimado de 280 U$S/ton de celulosa despachada, lo que -considerando producción y exportaciones- resultaría en unos U$S 512 millones de ganancia anual cuando la planta esté en plena producción (cuadro).

La cifra es simplemente una estimación, pero refleja que se trata de un negocio muy competitivo, con la mejor tecnología y una alta eficiencia logística; una planta de celulosa que estará entre las mejores del mundo. Entrevistado en Subrayado (Canal 10) el vicepresidente de UPM en Uruguay, Ing. Javier Solari, expresó que esa competitividad es la que permitirá afrontar escenarios de mercado variables, manteniendo la planta continuamente funcionando. “Tenemos detrás decenas de puestos de trabajo en pequeñas comunidades, servicios, pequeñas y medianas empresas que dependen de que la planta funcione continuamente”.

Esta es una diferencia importante con otras agroindustrias (con excepción de la láctea) que tienen mayor flexibilidad para variar su ritmo de producción. La producción de celulosa es de alta intensidad en inversión de capital: a los más de U$S 3.000 millones que invertirá UPM en la nueva planta, habría que agregar al menos U$S 1000 millones más en tierras y bosques asociados, viveros, etc., lo que arroja al menos U$S 4.000 millones involucrados en el proyecto.

Que la nueva planta tenga una proyección de rentabilidad firme es buena noticia, aunque muchos puedan percibirlo como una oportunidad perdida: si el negocio es tan rentable ¿por qué dar una Zona Franca u otras concesiones? El planteo es legítimo y -en definitiva- todo pasa por la evaluación de riesgos y la contraposición de intereses; y todo indica que -para las dos partes- el objetivo principal fue concretar la inversión. En Finlandia surge permanentemente la pregunta ¿por qué no se hace allí? Parte de la respuesta está en las condiciones que ofreció Uruguay, pero también en la existencia de un sector forestal competitivo en nuestro país, con árboles con altas tasas de crecimiento, impulsado por una política de Estado desde los años 80 o antes.

Otro punto polémico es el precio al que se fijó comprarle a UPM la energía excedente de la planta: 72 U$S/MWh, a una potencia de 110 MW, lo que implicaría unos U$S 68 millones anuales. Se argumenta que los nuevos proyectos de energías renovables hoy disponibles (eólica o fotovoltaica) tienen un costo de generación notoriamente inferior (cercano a 20 U$S/MWh) aunque no son energías comparables (no son “firmes” de provisión permanente). La energía eléctrica a partir de combustibles fósiles cuesta hoy en torno a 80 U$S/MWh generado y el precio para los grandes consumidores es 120 U$S/MWh (en punto de consumo).

Nuevos compromisos.

En el Contrato Complementario -divulgado hace pocos días-, se establece que UPM podrá finalizar el Contrato de Inversión por razones de conveniencia y a su entera discreción, lo que fue visto como una concesión en extremo beneficiosa. Sin embargo, también plantea “la reparación de otros perjuicios que actos, hechos u omisiones de UPM hubieran ocasionado al Estado Uruguayo, reservándose ROU, todos los derechos en relación con dichos perjuicios (eventos excepcionales, que por su naturaleza no pudieron ser previstos en los Contratos)”.

Por otra parte, en el capítulo laboral, Uruguay se compromete a instalar oficinas del MTSS en la obra, para prevenir, encausar o resolver conflictos. El concepto que se reitera es “escalonar” instancias de negociación. Dichas oficinas velarán para que “en el caso de la realización de medidas por parte de los trabajadores o de los empleadores, luego de todas las instancias conciliatorias, las mismas se lleven a cabo de forma pacífica y protegiendo los derechos consagrados en la Constitución y las leyes, disponiéndose las acciones que correspondan conforme a Derecho para su efectiva protección”. Además, se prevé crear una Comisión Tripartita de Seguimiento de la obra, para garantizar la mediación y conciliación de eventuales conflictos en empresas proveedoras.

En lo ambiental, establece la obligación de Uruguay de proveer un caudal mínimo de 80 m/s en el Río Negro, aguas abajo de Rincón del Bonete, para lo cual la gestión del sistema eléctrico (ADME) debe comprometerse legalmente. Además, establece que Uruguay facilitará la emisión de los permisos forestales para UPM, en el marco del Derecho Positivo vigente.

Todas estas condiciones permitieron a UPM (sigla de la histórica United Paper Mills) configurar un negocio atractivo que ahora se dispone a concretar. El futuro dirá si es parte de Un País Maravilloso o de Un Permanente Malestar. La economía mejorará pero la situación fiscal seguirá complicada: el próximo gobierno deberá implementar un ajuste fiscal profundo para mejorar las cuentas, so pena de entrar en un espiral de déficit y deuda que sería extremadamente riesgoso. La celulosa ayuda, pero no alcanza.

Impacto en el dólar.

Un efecto derivado poco deseable del anuncio de UPM fue una baja adicional del dólar, que ya venía flojo por las proyecciones de recortes en la tasa de interés en EE.UU. La confirmación de la inversión hizo que varios fondos de inversión invirtieran en pesos, para lo que ingresaron dólares al mercado y provocaron la baja, en una suerte de mini “enfermedad holandesa” (el efecto negativo sobre el tipo de cambio de un aumento brusco en la inversión, en un sector específico). El movimiento llevó a los directivos de la Unión de Exportadores a reunirse con el presidente del Banco Central, Alberto Graña, para manifestarle su preocupación y la necesidad de que el BCU intervenga en forma más enérgica. El dólar había recuperado modestamente valor en el primer semestre, y ahora vuelve a perderlo, estando apenas 3% arriba de la inflación anual. No es buena noticia para los exportadores (tampoco para UPM).