El PBI de Uruguay no crece y urge mejorar la competitividad, aunque el año electoral posterga decisiones. El posible acuerdo Mercosur-UE, la decisión de la OIT y el proyecto de UPM pueden dar una mano.

Ing. Agr. Nicolás Lussich.

La economía uruguaya hace un buen rato que no avanza: la producción está estancada hace casi un año, según reflejan los últimos datos de las Cuentas Nacionales (PBI). Si no fuera por la mejor cosecha agrícola y la recuperación de la generación hidroeléctrica (después de la sequía del año previo), el escenario sería de retroceso. Se importan menos productos, lo que juega a favor del cálculo del PBI, pero no es buen síntoma: las importaciones bajan porque caen la inversión y el consumo.

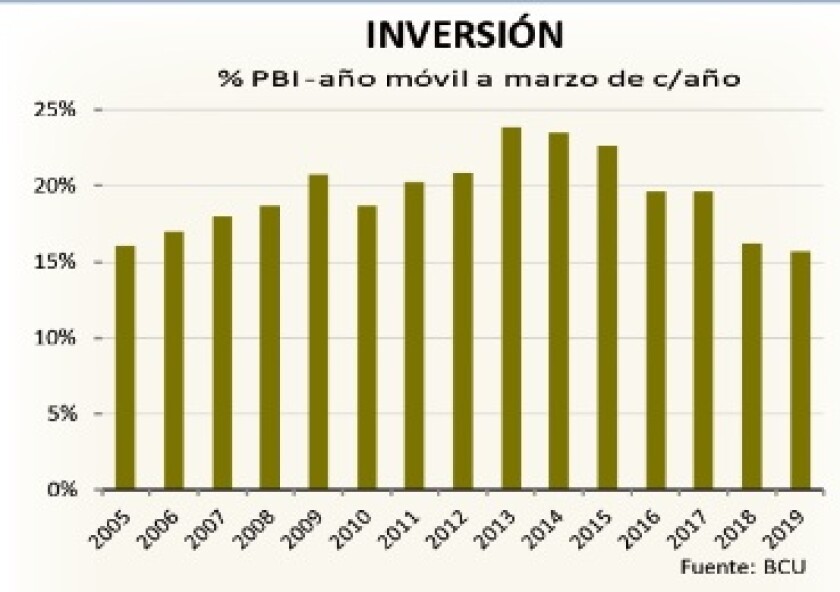

En efecto, la inversión está en un mínimo de los últimos años (gráfica) y esto a pesar de que el gobierno aumentó la inversión estatal en más de 5% en el último año (en buena medida financiada con deuda). Invertir es clave para generar empleo y sostener el crecimiento de mediano y largo plazo; se necesitan más capacidades productivas para crecer a futuro. Sin embargo, hoy es apenas 15% del PBI, lo que alcanza a cubrir las amortizaciones y poco más.

La inversión es baja porque la rentabilidad estimada para los posibles proyectos y negocios que pueden hacerse en Uruguay no es atractiva: la economía tiene problemas de competitividad por altos costos y condiciones de mercado limitadas, por el excesivo gasto estatal, excesos regulatorios y una política comercial pasiva. Los gastos y regulaciones -en su mayoría- parten de buenas intenciones por parte de los decisores: apoyar a tal o cual sector o grupo de personas, garantizar estándares o impedir prácticas no deseadas. Pero todo ello tiene que sostenerlo el esfuerzo productivo general de la economía. Y eso no está resultando, a juzgar por los recientes datos del PBI y del déficit.

Por otra parte, muchos de esos gastos y regulaciones son cuestionables porque su retorno social es bajo o nulo, porque no son efectivos o porque los problemas que buscan solucionar pueden ser encarados directamente por actores sociales (empresarios, trabajadores, instituciones sociales, etc.). Por todo esto, es necesario recomponer el gasto y ubicarlo en niveles que la economía pueda sostener. El problema es quién le pone el cascabel al gato.

Problemas dentro… El escenario puede tornarse en definitivamente recesivo si las obras de UPM no arrancan pronto y la región sigue complicada. No vislumbro una recuperación en sectores relevantes, como el turismo o la industria; los servicios globales (call center, software, etc.) se muestran dinámicos, pero no es seguro que puedan ‘mover la aguja’. Y en los agronegocios, la lechería y el arroz tienen problemas, la ganadería exhibe precios al alza, pero faena en baja y la agricultura pelea con márgenes muy estrechos. La intención de siembra de trigo (gráfica) y otros cultivos de invierno muestra avances, según los últimos datos de DIEA, pero son moderados y las excesivas lluvias pueden complicar su concreción.

Mientras, las cuentas estatales se siguen deteriorando y la actividad flaquea. No se trata de un camino a las crisis de otrora: el sistema financiero uruguayo está mucho más estable y preservado, y los vínculos financieros con Argentina son mucho menores. Además, el tipo de cambio flexible atenúa -al menos parcialmente- los impactos negativos que llegan desde fuera.

El problema es dentro de fronteras: la situación fiscal se va deteriorando paulatinamente, a pesar de los aumentos de impuestos de años previos. La recaudación sigue cediendo (según muestran los datos de mayo) y el déficit se acerca a 5% del PBI, casi U$S 3.000 millones. Hasta ahora, el Estado no ha tenido mayores problemas en financiarlo, apoyándose en buenas condiciones de acceso al mercado (con grado inversor para su deuda). El costo del dinero (tasa de interés) es bajo y seguramente lo seguirá siendo, según lo que ha determinado la Reserva Federal (Banco Central de EEUU), que mantuvo la tasa y seguramente la reduzca en los próximos meses, para contrarrestar los posibles efectos de la guerra comercial en la economía de su país.

Sin embargo, puede ser el comienzo del camino hacia un escenario más crítico: si la economía uruguaya no se recompone y el déficit sigue subiendo, será cada vez más difícil pagar los compromisos financieros. La deuda se va acumulando y -lento pero seguro- el escenario se volverá cada vez más complicado, aun teniendo en cuenta que buena parte de la deuda está en moneda local.

… movimientos afuera. En este contexto, un par de asuntos movieron la modorra de una agenda externa que se mostraba poco dinámica para el Uruguay. Por un lado, la OIT (Organización Internacional del Trabajo) emplazó a Uruguay a que modifique su ley de negociación colectiva, para cumplir con el convenio del organismo en este punto (que nuestro país ha suscripto y es ley). Se trata de privilegiar la negociación bipartita entre empresarios y trabajadores, con el Estado arbitrando cuando no hay acuerdo, y solo estableciendo salarios mínimos. A mi juicio, es una oportunidad para mejorar el clima de negocios y trabajo.

Por otra parte, esta semana habrá una nueva reunión técnica para avanzar en el acuerdo UE-Mercosur, que viene negociándose hace 20 años. Un acuerdo complejísimo, que tiene nuevo impulso por los cambios políticos en el Mercosur y la necesidad de la UE de reactivar su agenda externa, ante las amenazas que plantean las políticas de Trump y el Brexit.

Es una buena oportunidad de renovar la agenda comercial y mejorar el escenario económico, con la inclusión de capítulos de avanzada en propiedad intelectual, inversión, etc. De todas formas, Uruguay debe negociar muy bien algunos asuntos clave, como un avance sustancial en el acceso de las carnes, recuperar acceso en productos de alta capacidad de generación de empleo (citrus, cueros, arroz, industria en general) y cuidar que los subsidios agrícolas europeos no comprometan a sectores competitivos como el lácteo, que está en una situación difícil.

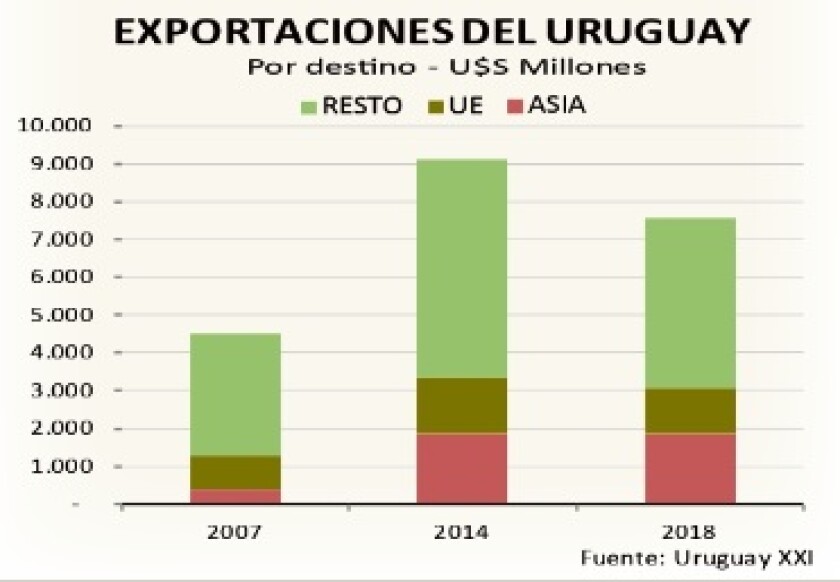

El Mercosur tiene argumentos para fortalecer su posición: el avance de China ha dejado a la UE en una posición menos prevalente en la región, y la desplazó como principal destino exportador (gráfica). En cualquier caso, es un socio económico clave con el que vale la pena estrechar lazos.