Con poco margen de maniobra propio y con el ciclo electoral a pleno -que posterga decisiones de fondo- Uruguay espera que algún impulso externo lo saque del estancamiento. Por ahora, pocas novedades.

Ing. Agr. Nicolás Lussich.

La economía está estancada y con riesgos de retroceder, el mercado de trabajo sigue con un leve pero persistente deterioro (hay más de 300.000 trabajadores con problemas de empleo) y las ventas externas también caen, con el aumento del dólar que mitiga la falta de competitividad del país, pero no la compensa totalmente. El Tipo de Cambio Real sigue históricamente bajo (gráfica).

El escenario es suficientemente preocupante como para encarar medidas que apunten a mejorarlo. Sin embargo, el ciclo electoral está lanzado y el gobierno tiene poco margen político para decisiones impopulares, mientras va culminando los planes presupuestales establecidos y el déficit fiscal sube. Todo indica que seguirán pasando las semanas sin demasiadas iniciativas propias, esperando que desde fuera nos den un empujón que nos saque de la trancadera. Pero ¿de dónde?

Desde la región es difícil que llegue ayuda: en Argentina la crisis sigue golpeando y hay pocos indicios de reactivación de la demanda. En las últimas semanas cierta estabilidad financiera y cambiaria ha dado un respiro al gobierno de Macri, que definió su fórmula presidencial y parece mejorar en las encuestas. Pero es una primavera económica que difícilmente se haga verano: Argentina tiene compromisos financieros gigantes con el FMI, que deberá renegociar el año próximo, sea cual sea el gobierno.

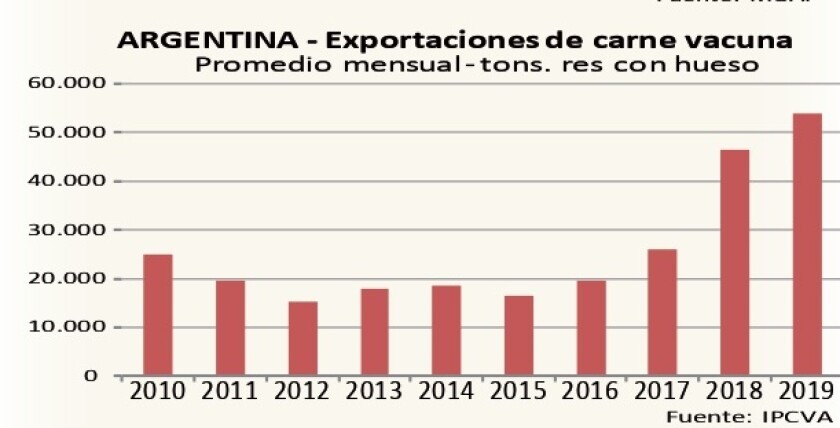

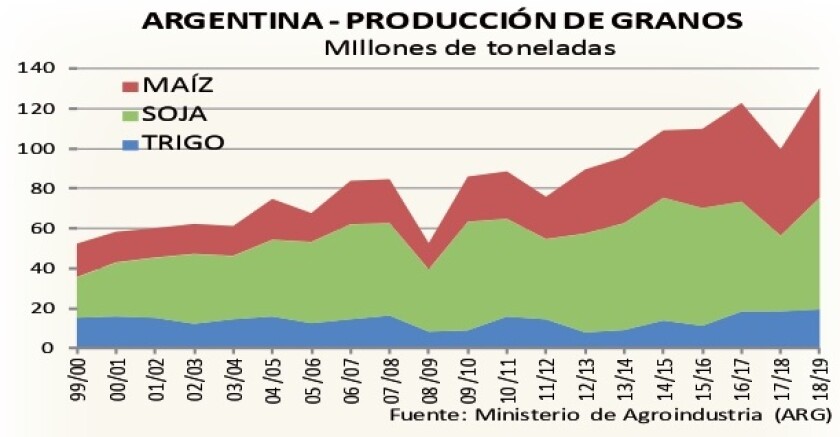

En realidad, y como era esperable, la recuperación económica de los vecinos será por la oferta (exportando más, vendiendo). En este plano el agro argentino está mejor, porque las nuevas políticas sectoriales (sin ser descollantes) tienen un tono más amigable (comparado con el período kirchnerista, para el campo argentino todo es bienvenido). Los dólares rinden más, hay mayor confianza y las cosechas llegaron a un récord histórico (gráfica). Asimismo, la producción de carne se está recuperando y más aún la exportación (también porque el consumo interno bajó por la crisis y hay más saldo exportable).

El aumento en las ventas de carne argentina a China es contundente y duplican al del año pasado: ya acumulan más de US$ 600 millones en el primer semestre y superaron las de Uruguay en ese destino. Si no fuera por la gripe porcina, que provocó un aumento en la demanda China, la competencia entre los proveedores sudamericanos (y con el resto) sería más dura.

Por todo esto, en lugar de más gasto turístico en Uruguay o más demanda de otros bienes y servicios, es más probable que tengamos mayor competencia de nuestros vecinos en los agronegocios, y eventualmente también en otros rubros.

En Brasil el escenario tampoco es prometedor pues la economía no termina de afirmarse. El gobierno acaba de reducir su proyección de crecimiento para este año de 1,6 a 0,8%. También en este caso la competencia, en varios rubros, podría acentuarse: los norteños también están con cosechas récord y su potencial de exportación en carnes es elevado.

Pero Brasil parece encarar asuntos de fondo: la reforma jubilatoria que impulsa el gobierno de Bolsonaro se aprobó en la Cámara de Diputados con una votación 379-131 (mayor a la prevista) y eso mejorará el escenario fiscal. En Brasil el sistema jubilatorio tiene un déficit gigantesco y es tremendamente injusto: los trabajadores corrientes penan por acumular años para retirarse con jubilaciones muy bajas, habitualmente después de los 60 años; mientras, en el gobierno federal (y en otros sectores privilegiados) la tasa de reemplazo es del 100% y no hay edad mínima para jubilación, por lo que la edad media jubilatoria es cercana a los 55 años, con jubilaciones de privilegio.

La reforma busca eliminar estas escandalosas diferencias y reducir el déficit. Introduce una edad mínima jubilatoria (62 años para mujeres y 65 para hombres) e incorpora aportes progresionales (una suerte de “IRPF” inserto en el aporte jubilatorio) para recaudar más de los que ganan más. En el camino por Diputados la izquierda propuso -y logró, con una votación 405-105- bajar el número mínimo de años de aportes de 20 a 15, con el argumento de que para mucha gente humilde se haría imposible generar causal jubilatoria.

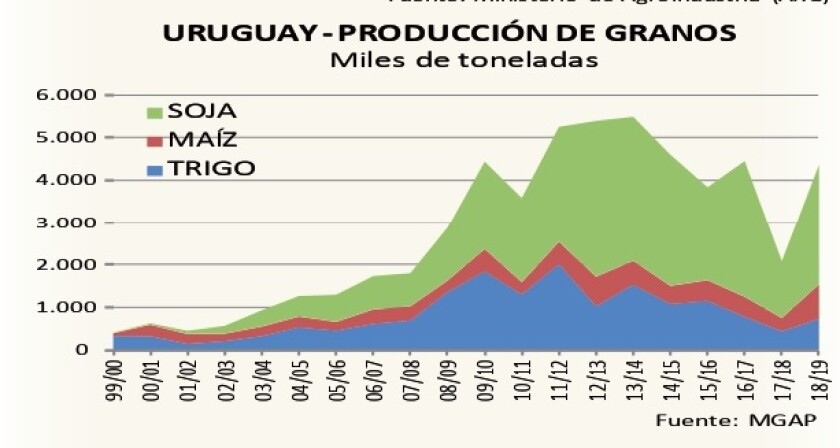

En Uruguay el déficit de la seguridad social también es el principal problema fiscal (el rojo es casi 6 puntos del PBI) pero el asunto quedó, con suerte, para el año próximo, mientras el déficit se sigue acumulando. Esto pesa -directa o indirectamente- en la actividad económica, que no muestra reacción. En los agronegocios, la faena está cayendo (después de mantenerse llamativamente alta varios meses), también la remisión de leche y la agricultura busca sostenerse, pero sin síntomas de dar otro salto en crecimiento (gráfica).

¿Bruselas o Helsinki? Noticias llegaron desde Europa, con la firma del acuerdo entre la UE y el Mercosur, un “sacudón comercial” que sorprendió al gobierno (no había mucho optimismo previo en cerrarlo). Tiene la virtud de despertarnos de la modorra y estimular a mejorar la competitividad, a través de mayor productividad del trabajo y mayor inversión, asuntos que -por ahora- están pendientes. Más que bloque a bloque, el acuerdo es consecuencia de la decisión aperturista de Argentina y Brasil -los socios mayores- a partir de los cambios en sus gobiernos. Esto no quita que Uruguay -que dispuso un muy buen equipo negociador-, defendiera activamente sus intereses; aun así hubo que ceder en el sector lácteo y todavía hay que repartir las cuotas entre los vecinos.

Es que el gobierno estaba esperando noticias desde Europa… pero no desde Bruselas sino de Helsinki, la capital de Finlandia, donde está la sede de UPM. La expectativa sigue centrada en que la empresa nórdica apruebe el proyecto de construcción de una segunda planta de celulosa, lo que desplegaría una inversión acumulada de casi US$ 4.000 millones (sumando la planta, el ferrocarril, etc.), un fuerte impulso para la economía.

Sin embargo, el cumplimiento de las condiciones establecidas en el contrato entre empresa y gobierno ha tenido demoras. El proyecto del Ferrocarril Central avanza, pero aún resta concretar algunos asuntos financieros. En el puerto, la ANP ya habilitó la relocalización del dique Tsakos para dar lugar a la terminal para cargar celulosa, aunque en este punto aún hay otros asuntos pendientes. Y las cuestiones vinculadas a las relaciones laborales aún están por resolverse. ¿Estará todo esto finiquitado para el 23 de julio? Esa fecha UPM presentará sus resultados semestrales y puede ser la oportunidad para anunciar la inversión. La expectativa por buenas noticias sigue estando más fuera que dentro de fronteras.