Ing. Agr. Nicolás Lussich.

El acuerdo entre el Mercosur y la Unión Europea y el anuncio de UPM confirmando que construirá una planta de celulosa de gran escala y nivel tecnológico (la mayor inversión en la historia del Uruguay) le han insuflado una dosis de optimismo al alicaído clima de negocios del Uruguay, en una economía que está estancada, con un nivel de inflación molesto, deterioro en el empleo y -lo más grave- un déficit fiscal creciente. El “rojo” de las cuentas estatales volvió a ubicarse en 4,8% del PBI (casi US$ 2.900 millones).

Los efectos directos de estos anuncios no son inmediatos, en especial los del acuerdo con Europa, pero alientan expectativas mejores para la economía. Y las expectativas futuras, se sabe, son muy importantes para configurar las decisiones de hoy. Sumado a esto, el desempeño exportador mejoró en julio porque comenzó a expresarse con más claridad el aumento en la producción de soja, luego de una excelente cosecha que ayuda a compensar la sequía del año pasado. Así, las exportaciones de julio subieron 20% respecto al mismo mes del 2018 (que había sido muy malo) y en el acumulado anual muestran un modesto avance de 2%, impulsadas también por los lácteos, la celulosa, la cebada y la carne, que -sin embargo- seguramente moderará sus ventas en los próximos meses por la menor faena.

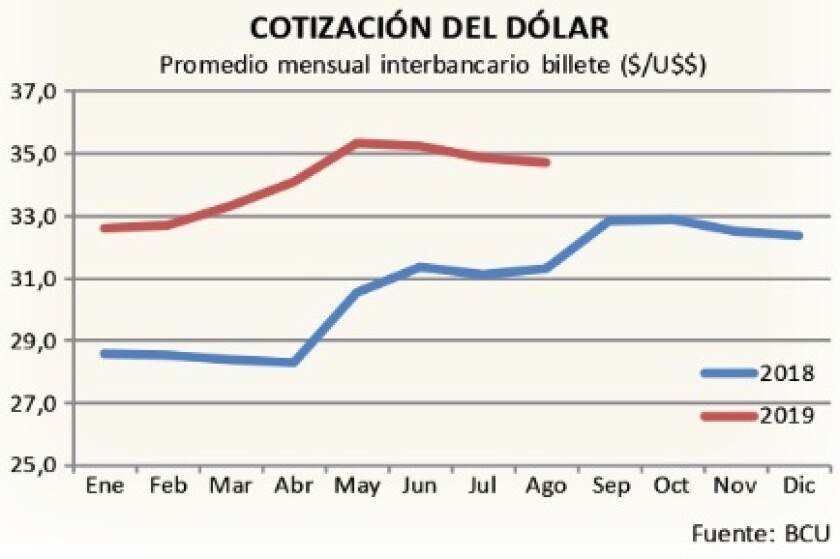

En cualquier caso, los agronegocios muestran una capacidad de sostenerse y crecer que hay que destacar, dadas las condiciones adversas de competitividad. En efecto, una de las novedades de los últimos días es la caída del tipo de cambio: el dólar “bajó un escalón” y ahora se mueve 11% arriba de su nivel de un año atrás, un aumento real muy modesto que ayuda poco a recomponer las cuentas de los exportadores. La baja se adjudica a inversiones de corto plazo que ingresaron a la plaza financiera luego de conocida la decisión de UPM, frente a lo cual el BCU salió a comprar dólares para contener la caída. La cotización recuperó algo de terreno en los últimos días, pero la preocupación persiste porque -en la región- el dólar tuvo un nuevo empuje al alza. A nivel global, a pesar de que la Reserva Federal de EEUU bajó la tasa de interés, el dólar tendió a fortalecerse ante los nuevos embates de Trump contra los chinos, lo que tiene a los tumbos al mercado global de granos, entre otros.

Así, se vuelve a configurar un escenario de “retraso cambiario”, que se había moderado por el aumento del dólar registrado en los primeros meses del año. Lo preocupante es que no parece sencillo recuperar competitividad-precio en lo inmediato: la inversión de UPM, las restricciones de la política monetaria (que no puede ceder, so pena de que se escape la inflación) y el déficit fiscal creciente (que, entre otros efectos, obliga a traer dólares desde el exterior para financiar el exceso de gasto), restringen la posibilidad de salir del estancamiento vía ajuste de precios relativos (devaluación de la moneda). Para algunos, esto puede resultar tranquilizador, para otros, la receta a una situación peor.

Hemos comentado que este estado de las cosas configura cierta injusticia pues buena parte de los sectores que compiten con el exterior (denominados “transables”), han hecho sustanciales avances en productividad y capacidad de producción, mientras otros sectores de servicios y productos monopólicos, destinados al mercado interno (no transables), han avanzado mucho menos. El economista Gabriel Oddone hizo un preciso diagnóstico de este asunto y lo expuso recientemente en Trinidad (en un evento organizado por la URF).

En esta asimetría, el Estado es un responsable principal, por su rol en las regulaciones y en el gasto estatal, compuesto mayoritariamente por servicios sociales y básicos (mercado interno, no transables). Y en ese contexto, hay una comparación que me resulta ilustrativa para conocer la sostenibilidad o no de la situación desde el punto de vista fiscal. Planteo comparar el gasto del Estado con las exportaciones, incorporando en ellas todos los bienes y también los servicios (turismo, servicios globales, transporte, etc.). Esta mirada amplia apunta a incorporar toda la dinámica exportadora, no solamente al agro (no tengo una mirada “agrocéntrica” de la economía, más allá de la indudable relevancia del sector). Y lo que se ve (gráfica) es ciertamente preocupante: mientras el gasto Estatal subió casi 30% desde 2012 (medido en dólares), las exportaciones de bienes y servicios cayeron casi 10%.

La comparación es una aproximación a la competitividad (poco ortodoxa, reconozco): se trata de ver en qué medida el aumento del gasto del Estado es sostenible y va en línea con el desempeño exportador, como indicador de la competitividad de la economía. Los números muestran un desbalance preocupante. Y vale remarcar que esto va más allá del déficit (que es altísimo): si el gasto sube pero la economía no responde, la recaudación se resentirá o no aumentará en línea con los gastos, y el déficit crecerá; es lo que está sucediendo. Se podrá echar mano a ganancias de las empresas estatales (con la consiguiente presión sobre las tarifas) a nuevos impuestos o lo que sea, pero el problema de fondo persiste.

Apelando a la figura de la “mochila”, los sectores que compiten con el exterior la tienen cada vez más pesada. Sin embargo, no adhiero totalmente a “separar” producción por un lado y gasto Estatal por otro: la dinámica económica es una sola (de eso se trata al hablar de macroeconomía) y -por tanto- es importante registrar no solo el peso de la “mochila” sino también qué tiene dentro. Y aquí emerge otra preocupación porque el gasto Estatal tiene muy poco de inversión y mucho de gasto corriente, con un retorno que en muchos casos no es suficientemente efectivo. Aquí, por supuesto, hay de todo y cada cual tendrá su propia evaluación, pero lo que importa es la conclusión global: hay que contener el gasto en su volumen y mejorarlo en su eficiencia. De esto, hay pocas dudas.

De lo contrario, esos quilos de novillo que trabajosamente se consiguen en el feedlot, o los 50-100 quilos más de trigo que -trabajosamente- se suman por mejores máquinas y variedades, esos litros de leche que se consiguen por invertir en mejor semen y en pasturas, o los 5 o 10 embarques más que se consiguen por abrir un nuevo mercado, se consumirán y perderán por el abrumador aumento del costo país, vía mayores impuestos, mayores tarifas o un dólar retrasado.

En plena campaña electoral, las propuestas están a la orden del día, aunque parece claro que hay un capítulo ineludible: una reforma seria, profunda y consensuada de la seguridad social, que es la principal causa de aumento del gasto y del déficit. Tendría un efecto igual o mayor en las expectativas que el anuncio de UPM, con el agregado de que -si está bien hecha y va a fondo- mejorará el panorama fiscal a largo plazo. Con las obras de UPM y conexas en marcha (y con la ayuda de un escenario externo de tasas bajas, que reduzcan el costo de financiamiento) puede darse la oportunidad de impulsarla. Lo que no quita abordar una revisión amplia del presupuesto estatal para recomponer las cuentas públicas.