Mientras el escenario de mercados exhibe más restricciones por efecto de la pandemia y los conflictos comerciales, la agenda de mejora en la competitividad avanza más lento de lo que los sectores productivos demandan.

Ing. Agr. MBA, Nicolás Lussich.

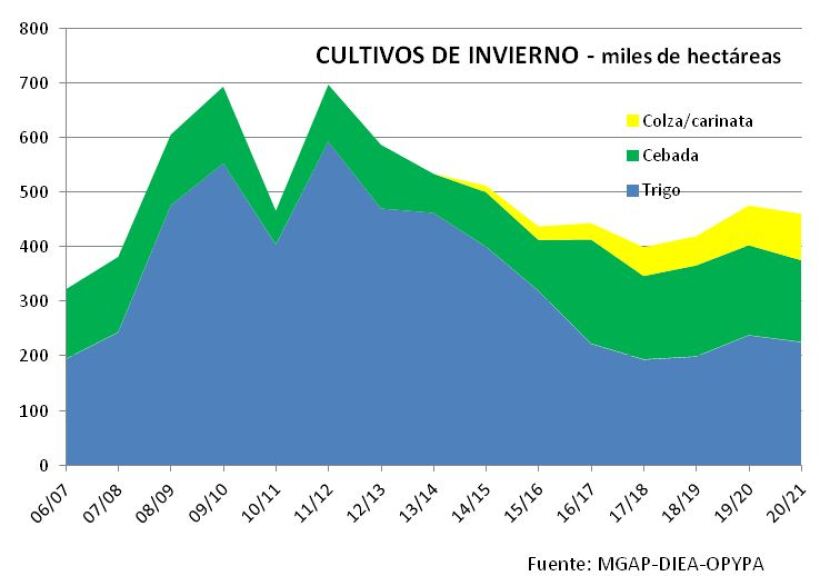

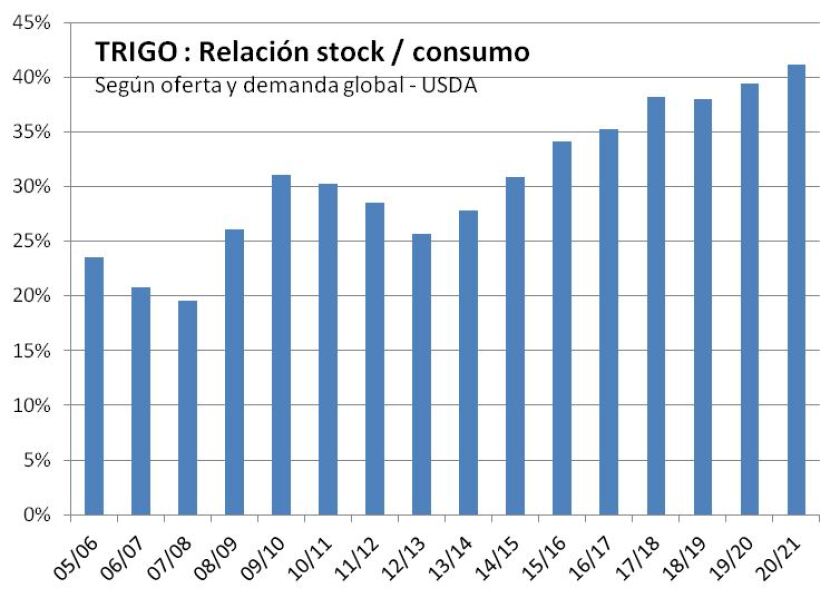

Las últimas proyecciones de oferta y demanda global de granos plantean un escenario bajista para los precios, en particular para el trigo donde los niveles de stock llegaron a un récord histórico en relación a la demanda global; la relación oferta/demanda también se mantiene alta en la región. No son las mejores noticias en momentos en que Uruguay define su área triguera. Ésta caerá, aunque tal vez no en forma contundente: la cosecha de soja no ha sido buena y hay que hacer caja.

Algo similar sucederá con la cebada: una de las malterías (MOSA) ajustó a la baja su proyección de área, pero Ambev (la más grande) la mantiene, para dar estabilidad al negocio, aún con la caída en la demanda prevista por el impacto de la epidemia de Coronavirus, que genera incertidumbres en todos los agronegocios. La menor área de cereales de invierno se compensa parcialmente por el avance de las oleaginosas, colza y la carinata, que tienen mejores perspectivas. La primera porque mantiene precios atractivos y los productores han mejorado en el dominio de su tecnología; la segunda es promovida por la empresa UPM en base a una apuesta a largo plazo por los biocombustibles. Además, ambas tienen virtudes agronómicas como cultivos antecedentes de soja.

Precisamente, con menores áreas, bajo rendimiento de la cosecha de soja y márgenes económicos estrechos, hay mayor afinidad para el doble cultivo, de manera de obtener dos cosechas en un año. Es que la diferencia de la soja en relación al trigo ya no es tan alta como para que aquella ande sola. El asunto tiene su lado positivo: rotar los cereales con la oleaginosa mejora la sostenibilidad de los sistemas, acumulando más materia orgánica y permitiendo una mejor gestión de malezas, pestes y plagas.

Como siempre, la situación de los mercados agrícolas puede cambiar por problemas climáticos que afecten la oferta, como el caso de la producción de trigo rusa, con problemas por sequía. Pero más allá de los vaivenes climáticos, la producción agrícola mundial en estos últimos años ha tenido un notable aumento de las cosechas y los rendimientos: con permanentes mejoras en las tecnologías, en maquinaria, en el manejo de cultivos y la genética- con un rol clave de los transgénicos-, la agricultura global ha logrado responder al permanente aumento de la demanda, de una población que no para de crecer y que - hasta este año- mejoraba su capacidad de consumo individual.

La epidemia de Coronavirus pone un signo de interrogación en estas tendencias, con el riesgo de que baje el consumo y que- con una oferta fuerte- los mercados se resientan. Uno de los impactos más notorios de la epidemia fue el aumento en el precio del arroz, consecuencia de la decisión de muchos países productores y consumidores de estoquear mercadería para preservar la seguridad alimentaria. Pero esto parece ser más bien un efecto transitorio: lo clave es ver dónde termina ubicándose el consumo global, post-pandemia.

A los bifes. En el caso de la carne, más allá de los vaivenes de corto plazo, el mercado se ha complicado. Según explicaron las autoridades del INAC esta semana, la pandemia impactó sobre una industria que ya estaba en dificultades, con una caída del 28% en la faena y del 24% en los volúmenes exportados en el primer cuatrimestre. Con menos actividad, los frigoríficos tienen dificultades para diluir los costos fijos. El aumento reciente en la faena viene especialmente del ganado de corral, en algo que se parece más a una liquidación que a un negocio floreciente, pues la caída del mercado europeo obliga a reorientar el negocio. Los corrales también están presionados por el lado de la reposición, que ha mantenido buenos precios a pesar de la baja en los valores del ganado gordo. Esto refleja las buenas perspectivas del sector a largo plazo, pero también el hecho de que este año es el que expresará con más crudeza la falta de ganado para engorde originada en las exportaciones en pie ocurridas 3 años atrás. Todo tiene consecuencias.

En este contexto, la dependencia de China se reafirma, aunque las cifras de exportaciones muestran cierta moderación respecto al año pasado, cuando llegó a representar más del 60% de las compras. Ahora está en 50% y sigue siendo clave. Las autoridades de INAC plantearon que China se muestra errática y en las últimas horas el concepto se reafirmó: información que llega desde Argentina -corroborada por industriales uruguayos- señala que el gobierno chino decidió ofertar mayores cantidades de carne de cerdo de sus stocks estratégicos, al tiempo que habilitó mayores ingresos de carne vía Hong Kong (canal “gris”), lo que presiona los precios de compra en nuestra región.

Mientras China redujo las compras, el Nafta (EEUU y Canadá) las mantienen e incluso hubo un cierto aumento, por los problemas sanitarios en las plantas frigoríficas de EEUU (en especial las procesadoras de cerdos). Según informó INAC hay más de 15.000 trabajadores de frigoríficos con Coronavirus; más de 60 fallecieron. Sin embargo, en los últimos días recuperaron la actividad con vigor y las góndolas comienzan a llenarse de productos nuevamente, según informó la agencia Bloomberg.

En este escenario de dificultades, los vecinos también compiten, a pesar de sus serios problemas. Argentina -otra vez- entró en default al no pagar el viernes US$ 500 millones de intereses por sus bonos. Su estrategia radical contra la pandemia (extendiendo la cuarentena obligatoria) genera una crisis económica gravísima, de insospechadas consecuencias. Brasil, en el otro extremo, dejó que el virus se esparciera, causando más muertes y motivando una justificada crisis política para el presidente Bolsonaro, con consecuencias en la economía.

Pero los vecinos devalúan y tienen oferta, con la que nos compiten en varios rubros: arroz, lácteos, granos y -ciertamente- carnes. Y hoy Uruguay ya no tiene mercados cárnicos claramente diferenciados que permitan promediar un precio de venta notoriamente superior. Así, en cada mercado la competencia por precio se agudiza: China, EEUU, Israel, reciben ofertas atractivas de los países de la región (incluyendo Paraguay) y obligan a Uruguay a alinearse, si quiere seguir vendiendo. Con este panorama, la región será más un lastre que una ayuda y Uruguay avanzó poco en generar nuevos mercados en otras regiones. Los espacios se achican.

En guardia. El gobierno alienta a no bajar la guardia y evitar caer en el triunfalismo en el combate al Covid-19, a pesar de que la situación sanitaria está bajo control. En competitividad, tampoco hay para festejar: la suba reciente del dólar en el mercado local ayuda, reduciendo costos medidos en dicha moneda. Pero los problemas de fondo persisten: la agenda para mejorar la competitividad sistémica, por productividad y costos en la economía, no avanza con la agilidad que los sectores productivos esperaban. Los casos de ANTEL y ANCAP ilustran las dificultades y trabas que existen para abrir la economía y enfocarse en los procesos que realmente aporten valor. Hoy la atención está en lo sanitario, pero la economía tiene varias cuentas pendientes.