En el presente artículo comentaremos los incentivos tributarios por inversiones en Uruguay, específicamente para el sector agropecuario y relacionadas con el “agua”, frente a esta situación particular de sequía que atraviesa el país. Los mismos son diferentes, dependiendo si se trata de un contribuyente de IRAE o IMEBA.

Contribuyentes de IRAE.

Los beneficios fiscales referidos a los contribuyentes de IRAE se enmarcan en la Ley 16.906 del 20 de enero de 1998, reglamentada por el Decreto 268/020 que entró en vigor en octubre 2020.

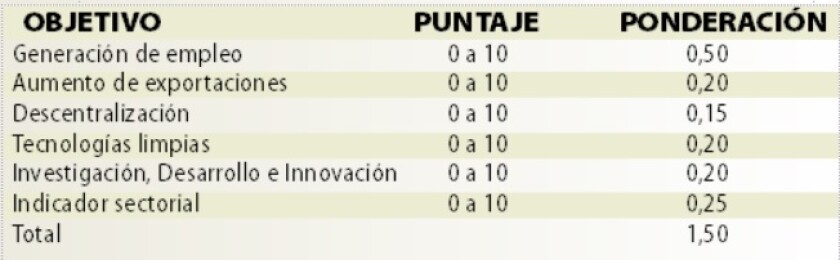

¿Cómo se determina el beneficio? En el artículo 5 se establecen los criterios para otorgar los beneficios y se definen los objetivos e indicadores para realizar dicha evaluación que serán los siguientes: Generación de Empleo, Descentralización, Aumento de Exportaciones, Tecnologías Limpias, Investigación y Desarrollo e Innovación (l+D+i) e Indicador Sectorial.

Asimismo, delega en la COMAP el armado de una matriz de indicadores ponderando la participación de los objetivos antes mencionados. La COMAP a través del documento “criterios básicos generales de funcionamiento” definió la matriz otorgando puntaje del 0 al 10 para cada indicador, asignándoles una ponderación como se muestra a continuación:

Para acceder a los beneficios las empresas deben alcanzar como mínimo 1 punto entre todos los indicadores, sin considerar el indicador Descentralización. Por ejemplo, si obtengo 5 puntos en el indicador Tecnologías Limpias, como el indicador pondera un 20% obtendría el puntaje mínimo exigido para que el proyecto de inversión sea aprobado.

Inversiones vinculadas con el agua. Las inversiones realizadas por los productores agropecuarios relacionadas con el agua, ya sea para suministro de animales o para agricultura puntúan tanto por indicador Sectorial como por t+l. Con ese puntaje en la matriz de indicadores, la empresa obtendría un beneficio de exoneración de IRAE del entorno del 60% de la inversión elegible y un plazo de 9 ejercicios para utilizarlo, descontando hasta el 90% del IRAE que genere en cada ejercicio.

Esto, sin necesidad de asumir un compromiso en contratar nuevo personal y/o aumentar las exportaciones a futuro. Solo con realizar la inversión es suficiente.

Además, la forma de determinar el puntaje para estos dos indicadores se obtiene un punto en cada indicador, por cada 5% de participación de la inversión en el indicador Sectorial y t+l respecto del total de la inversión elegible. Esto quiere decir que con que el 50% de la inversión elegible del proyecto de inversión puntué por indicador Sectorial y t+l obtengo 10 puntos en cada indicador, el mayor puntaje posible.

Ejemplo práctico.

Pongamos un ejemplo, una empresa agropecuaria invierte en un tajamar y en un tanque australiano US$ 50.000 y además se compra una sembradora por US$ 50.000. Puede presentar un proyecto de inversión por US$ 100.000 y obtendría 10 puntos en dos indicadores, t+l e indicador Sectorial - adaptación al cambio climático.

Con ese puntaje en los dos indicadores, más indicador Descentralización, obtiene un beneficio de exoneración de IRAE equivalente al 61,89% del monto de la inversión para aprovechar en un plazo de 9 años. En este ejemplo el monto del beneficio de exoneración de IRAE ascendería a US$ 61.890, por lo que la inversión relacionada con el agua nos la devuelven en su totalidad con la exoneración del IRAE.

Contribuyentes de IMEBA.

Los productores agropecuarios que sean contribuyentes de IMEBA como impuesto definitivo dispondrán de un crédito fiscal del 10% de lo invertido en tajamares, tanques australianos, molinos de viento, motores y bombas para extraer agua, represa con destino a irrigación, cañería de distribución de agua y bebederos, así como instalaciones para el funcionamiento del sistema de riego.

Dispondrán asimismo de un crédito fiscal por una cifra equivalente al IVA incluido en las adquisiciones de los bienes recién mencionados, así como el incluido en las adquisiciones de los bienes y servicios que integren directamente el costo de dichos bienes en caso que hayan sido construidos por la propia empresa.

Para acceder al beneficio la inversión debe superar las 4.000 UI, a su vez, los productores agropecuarios deberán presentar una propuesta de la inversión a realizar ante las Oficinas mencionadas en el Decreto 294/011.

Conclusión.

Es importante que si algún productor agropecuario, sea contribuyente de IRAE o IMEBA, realizó alguna de las inversiones que comentamos, en el ejercicio en curso y/o está planificando invertir en los siguientes ejercicios, asesorarse en el tema referido a los beneficios fiscales a los que puede acceder. Si es contribuyente de IRAE evaluar la posibilidad de presentar un proyecto de inversión de forma de acceder a los beneficios fiscales y para el contribuyente de IMEBA si invierte en alguno de los bienes mencionados anteriormente analizar la posibilidad de acceder al crédito fiscal comentado anteriormente.

Socio Estudio Nopitsch & Asoc.

juan.ordoqui@estudionopitsch.com