Precios débiles, mayores exigencias ambientales y la economía que no ayuda. Plantar cultivos, más que nunca, es un acto de optimismo. En promedio, la nueva zafra agrícola mantendría las áreas, lo cual –dado el contexto- luce como buena noticia.

Ing. Agr. Nicolás Lussich.

En estas semanas de crisis en Argentina, discusiones ambientales globales e intensa campaña electoral local, los agricultores uruguayos habrán aplicado unos 800 millones de dólares en plantar los cultivos de invierno y verano correspondientes a la zafra 2019/2020 (considerando solo los costos variables). Un temple especial se precisa para invertir en un negocio donde, además, es el clima el que tiene la última palabra. Aun así, los cultivadores aprontan las chacras con la expectativa de que la cosecha valga la pena, sea buena y deje algún dinero.

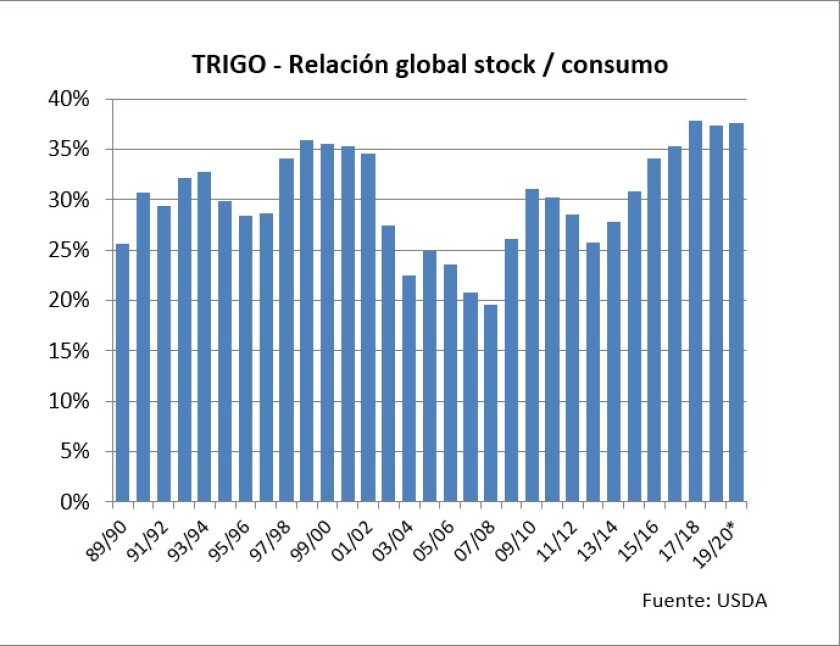

Son pocas las ocasiones en que tantos asuntos importantes están en cuestión al mismo tiempo. Por un lado, los mercados de granos muestran tendencias bajistas, por la alta oferta y los problemas comerciales que se han generado por la guerra comercial desatada por Estados Unidos contra China. La relación stock / está cerca de los máximos históricos en todos los casos.

El trigo es de los más afectados: su precio tocó un nuevo mínimo en 18 meses en el FOB regional, por las buenas proyecciones de oferta global en la zafra 2019/2020. La relación global stock / consumo alcanzó el 38%, máximo en 40 años. Así, la referencia para la tonelada puesta en Montevideo en la próxima cosecha bajó de 190 U$S/ton en junio (cuando se definieron las siembras) a 175-180 U$S/ton hoy; son unos 30 dólares menos (-15%) que en la zafra pasada, con costos que no han variado demasiado. La suba del dólar ayuda, pero es modesta.

El maíz también tuvo un descenso, por las buenas proyecciones de cosecha. En EEUU la producción superaría los 340 millones de toneladas y el presidente Trump anunció un plan de impulso a la producción de etanol, para responder a las demandas de los agricultores (parte importante de su base política), afectados por la guerra comercial con China, que ha impuesto más aranceles a los productos agrícolas estadounidense.

La soja se ubica en niveles muy cercanos a los mínimos en varios meses. La guerra comercial afecta las cotizaciones en EEUU y en la región; China se ha enfocado en compras en Brasil, pero los precios -si bien tienen un ‘plus’- no son sustancialmente superiores a EE.UU. En Uruguay el precio medio de la última cosecha bajó respecto a la anterior, y el de la próxima no sería muy diferente. China comienza a partir de estos días a poner más restricciones a las importaciones desde Estados Unidos y hay que ver si no se expresa con mayor claridad un diferencial de precios entre EEUU y el Mercosur; hasta ahora no ha sucedido (los chinos no regalan nada). Es que la devaluación en Brasil y -sobre todo- en Argentina, le pone un techo a los precios regionales en dólares (hay más predisposición a vender y captar dólares).

Por otra parte, mientras enfrenta un escenario de mercados adverso, la agricultura tiene que responder a las nuevas exigencias ambientales, a través de sistemas agrícolas más sustentables y amigables con el ambiente. En este sentido, los sistemas de agricultura continua en siembra directa -que fueron los protagonistas de la expansión- ahora están cuestionados, por el mayor riesgo de erosión (la directa ayuda, pero no soluciona) y balance negativo de nutrientes (con afectación de cursos de agua). Además, se genera una mayor dependencia de agroquímicos y la aparición de malezas resistentes.

Hay mucho para ganar en una mejor gestión de agroquímicos y en diversificación de rotación, aún en agricultura continua. Como asunto de fondo, se plantea ir a una rotación con más presencia de pasturas, para reducir la erosión y aportar nitrógeno a través de las leguminosas. Esto tiene virtudes desde el punto de vista ambiental y hay nuevas tecnologías a aplicar (no se trata de “volver a los 90”). Sin embargo, todo indica que la producción de granos tendrá limitaciones si se reafirman los objetivos ambientales. ¿Podrá la ganadería compensarlo? Por suerte, está en muy buen momento.

Todo esto es relevante porque la agenda ambiental no es más asunto ‘del futuro’ sino del más notorio presente: la sociedad uruguaya y los propios productores están preocupados por la afectación al ambiente. A eso se suman las eventuales barreras comerciales no arancelarias que -con fundamento o sin él- comienzan a aparecer asociadas a estos temas. El episodio que ha tenido en el centro de discusión a Brasil por los incendios en la Amazonia es un buen ejemplo; los europeos criticaron al gobierno de Brasil por no controlar la quema y tala ilegal por parte de los productores; empresas estadounidenses -por su parte- anunciaron que dejarán de comprar cuero brasileño, una decisión que amenaza tener un efecto en cascada. Los referentes del agronegocio norteño se apresuraron a desmarcarse de las ilegalidades, destacando las reglamentaciones ambientales de Brasil y su compromiso de producir en forma sostenible.

Así como la ganadería ha hecho base en la trazabilidad y en exigentes criterios sanitarios, la agricultura uruguaya incorporó los planes de uso y manejo de suelos y, más recientemente, el MGAP impulsa el control satelital de aplicaciones de agroquímicos, para monitorear esta sensible tarea. Es parte de la agenda positiva que se implementa, aunque no se puede desconocer la otra: la que trancó por años la inclusión de biotecnología (transgénicos), de tal manera que aún hoy el Uruguay está rezagado frente a sus vecinos en los eventos disponibles. En maíz esto es especialmente preocupante: es el cultivo que luce más dinámico, con rendimientos y cosecha récord; y es un eslabón clave entre agricultura y ganadería (como grano para alimentación), virtuoso -además- en la sostenibilidad de los sistemas, por su buena producción de materia orgánica que termina incorporándose al suelo. También debería tener un rol clave en la expansión del riego, que ha sido muy tímida, seguramente por excesos reglamentarios y problemas de competitividad.

El tercer factor de cambio e incertidumbre en la situación actual, es el ciclo político-electoral que estamos transcurriendo con sus implicaciones particulares para la economía. Mientras Argentina cae otra vez en una seria crisis y Brasil busca salir del estancamiento, el gobierno uruguayo exhibe a nuestro país como ejemplo de estabilidad y confianza. Gobernar también es un acto de optimismo: es lógico y hasta compartible remarcar esa diferenciación con nuestros vecinos; pero reiteramos que estar mejor no es estar bien: la economía uruguaya está estancada y luce vulnerable en el plano fiscal y laboral, todo lo cual está asociado a su baja competitividad. En los agronegocios, la ganadería y la celulosa son excepciones que confirman la regla.

La primera tiene competitividad propia, pero también está aprovechando el aumento de la demanda china por la dramática fiebre porcina que diezmó su producción de cerdos. La producción de celulosa de Uruguay también es intrínsecamente muy competitiva, pero para que las inversiones se concreten se debieron otorgar importantes beneficios tributarios y condiciones especiales en otros planos; muestra de que las condiciones generales de la economía no facilitan la producción.

En ese contexto, la agricultura exhibe una notable capacidad de resiliencia, sosteniendo áreas a pesar de precios menores. Claro que todo tiene un límite: el arroz -que no tuvo el boom de demanda de otros granos- atraviesa ahora una seria crisis; este cultivo no dejó de aumentar su productividad, pero las condiciones de costos del Uruguay lo han erosionado gravemente. Algo parecido sucedió con la lechería: sectores intrínsecamente muy competitivos que la falta de competitividad del Uruguay ha hecho retroceder. Los rubros productivos van y vienen, pero en estos casos parece claro que la política económica les está jugando en contra.

Para el resto de los granos, los costos en chacra se han mantenido respecto al año pasado; son altos en términos históricos, aunque el aumento del dólar ayuda -modestamente- a reducir el impacto de los que se pagan en moneda local. Si el clima acompaña podemos tener nuevamente una producción buena o muy buena. Eso sí: con márgenes acotados, que difícilmente sean solución para los varios productores que han quedado en condiciones financieras precarias.

Todas estas consideraciones son relevantes al momento de recordar lo que significó la expansión agrícola para el boom de la economía uruguaya entre 2006 y 2014, en el cual tuvo un rol fundamental, dinamizando la actividad desde las chacras a los puertos, mejorando el ingreso de productores, proveedores, industriales y comerciantes, en todo el territorio, con el consecuente reflejo en las cifras del PBI.

Creo que todavía no se ha dimensionado cabalmente aquel fenómeno protagonizado por productores locales y extranjeros; desde el gobierno se asume que fue una virtud estrictamente de las políticas -que tuvieron su rol, por supuesto- pero en buena medida se logró por la acción progresista de los productores, sus proveedores, sus técnicos y sus tecnologías, respondiendo a la fuerte demanda internacional. Aquel escenario cambió, las áreas bajaron, pero el gasto estatal parece haber interpretado que aquello era para siempre, que el PBI seguiría creciendo a altas tasas y con él, el presupuesto. Así llegamos a una situación fiscal no sostenible, con una economía estancada, no solo en la agricultura sino en muchos otros sectores, agropecuarios o no.

El ajuste a la baja en las áreas agrícolas que se dio luego del boom era -en parte- esperable pero las dificultades actuales para sostener las áreas y la baja rentabilidad no lo no lo son. Responden a problemas propios de la economía uruguaya, que el próximo gobierno deberá encarar.