De cara a la presentación y plazo para el pago de la Declaración Jurada del Impuesto al Patrimonio Agropecuario y su sobre tasa que vence el próximo 25 de octubre, nos proponemos repasar el cambio normativo introducido por la Ley 19.924 del 18/12/2020, en relación a la forma de valuar fiscalmente los inmuebles rurales. Antes de adentrarnos en concreto a este cambio normativo sería bueno tener en cuenta ciertas consideraciones:

Recordemos que son contribuyentes del IP agropecuario aquellos contribuyentes cuyas explotaciones agropecuarias superen las UI 12.000.000 (doce millones de unidades indexadas), aproximadamente US$ 1,6 millones, considerando a estos efectos el 100% del valor fiscal de los inmuebles rurales propios, el 40% de los propios (sean o no explotados por el propietario) y el 40% de los de terceros explotados por el contribuyente, en concepto de muebles y semovientes.

Asimismo, serán contribuyentes en todos los casos de IP y sobre tasa, sin importar el límite comentado anteriormente, las explotaciones realizadas por entidades al portador, o no residentes, salvo que se trate de personas físicas. A tales efectos, cuando las participaciones patrimoniales de la entidad sean nominativas, y sus titulares no sean en su totalidad personas físicas, la entidad se considerará al portador.

En todos los casos, es importante tener presente que la tasa de IP es de 0,75% si el patrimonio afectado, considerando los mismos activos mencionados anteriormente (tierra y muebles y semovientes) no supera las UI 30.000.000 (aproximadamente US$ 4 millones), y 1,5% en caso contrario.

Por último, la tasa aplicable para calcular la sobre tasa va de 0,7% a 1,5% dependiendo del nivel de los activos afectados a explotación agropecuaria y del tipo de forma jurídica.

Cambio introducido.

La Ley 19.924 modifico el artículo 9 del Título 14 referente a la forma en que se deben computar los inmuebles rurales para el IP y sobre tasa. Este artículo es aplicable para las personas físicas, sociedades de hecho, Sociedades de tipo personal (sean o no personas físicas los titulares de las participaciones), Sociedades anónimas con acciones a nombre de persona física en primer nivel.

Anteriormente los inmuebles rurales se valuaban fiscalmente por el valor real aplicable para el año 2012, ajustado por el IPA (índice de Precios de Agricultura, Ganadería, Caza y Silvicultura). A tales efectos, dichos valores se ajustarán al 31 de diciembre de cada año en función del mencionado índice anualizado al 30 de noviembre inmediato anterior.

A partir de los ejercicios cerrados al 31 de diciembre del 2020 el valor fiscal no podrá superar el de catastro vigente.

Entonces, el valor fiscal de los inmuebles rurales será el valor de catastro del último ejercicio o el del año 2012 actualizado por el Índice de Precios de Agricultura, Ganadería, Caza y Silvicultura, el menor. Para el cierre de este ejercicio, 30 de junio del 2022, a los efectos de esta comparación, se tomará el valor de catastro de diciembre del 2021.

La variación de catastro (IPC) para este ejercicio fue de 7%, y la del IPA un 25%. A su vez, la variación acumulada experimentada por el IPA desde el 2012 hasta el 2021 fue de 114%, y la del IPC 105%, entonces, salvo que el padrón se haya re aforado, la opción más conveniente será el último valor de catastro, es decir 2021, el que se debería tomar para la liquidación de IP y sobre tasa del cierre 2022.

A su vez, las S.A. y S.C.A. con acciones al portador, y las Entidades no residentes que no sean Personas físicas deben valuar los inmuebles según normas de IRAE o de PF, el mayor, entonces también les podría afectar este cambio, aunque es poco frecuente, porque en general es mayor el valor según las normas de IRAE.

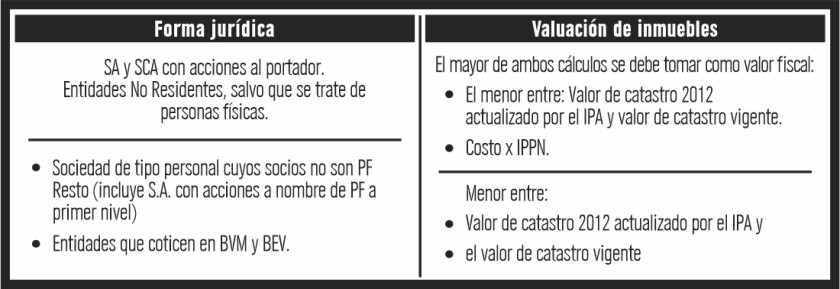

Efecto según la forma jurídica.

En el cuadro, se resume la forma de valuación de los inmuebles rurales dependiendo de la forma jurídica.

Es común que el primer grupo de formas jurídicas deba aplicar normas de IRAE para valuar los inmuebles por ser el mayor valor. Entonces, solo en caso de que esto no suceda, como se puede apreciar en el cuadro que antecede, tendría efecto este cambio.

Para el segundo grupo de entidades tendrá efecto tanto en la valuación del inmueble rural así como en el cálculo del ficto de mueles y semovientes dado que el mismo se calcula como un porcentaje del valor fiscal de los inmuebles explotados.

Conclusión.

El cambio en la forma de cálculo del valor fiscal de los inmuebles rurales debe de ser tenido en cuenta para analizar si el contribuyente supera las UI 12.000.000 y por tanto es contribuyente de IP; salvo que se trate de entidades al portador, en cuyo caso es contribuyente siempre.

Asimismo, va a impactar en el análisis de la tasa de IP a aplicar: 1,5% o 0,75%, dependiendo si los activos afectados superan o no UI 30.000.000 (aproximadamente US$ 4 millones). A su vez, este cambio va a afectar el cálculo de la sobre tasa y del ficto de muebles y semovientes.

Socia estudio Nopitsch & Asoc.

[email protected]