El último dato del PBI -algo más auspicioso- no cambia las tendencias de fondo: la economía uruguaya está en problemas y todo indica que el gobierno entrante tendrá que tomar decisiones duras para encauzar la situación. Aun en estas dificultades, los agronegocios pueden ser parte de la solución, si se les da condiciones de competitividad razonables.

Ing. Agr. Nicolás Lussich.

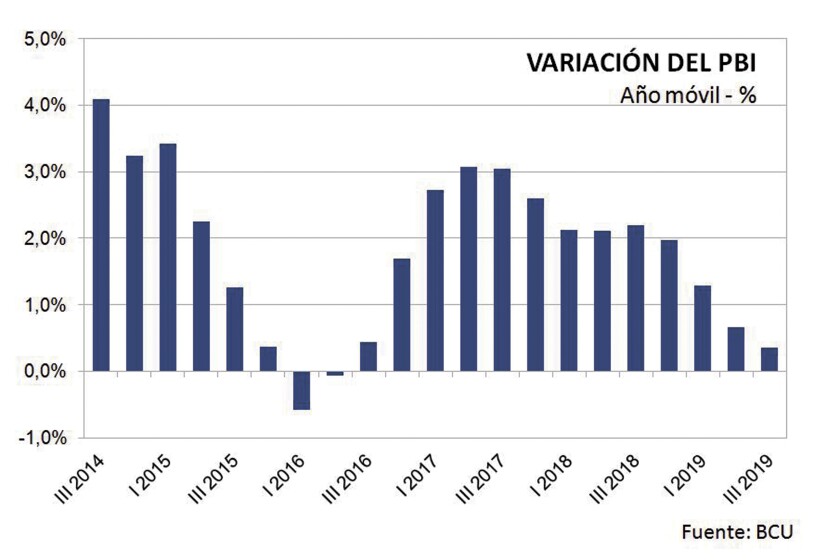

El Banco Central actualizó los datos del PBI y mostró un avance interanual de 0,9% en el tercer trimestre, un dato auspicioso que -sin embargo- no cambia las tendencias de fondo: la economía está desacelerando y crece muy poco. Se revisaron levemente a la baja los datos del primer semestre y allí hubo una caída de 0,2% interanual (una moderada recesión), de manera que la evolución del PBI tomando el año móvil, trimestre a trimestre, muestra una clara pérdida de ritmo en los últimos meses (gráfica). Si bien en el último dato hay una leve recuperación de la inversión, el consumo y de las exportaciones, no es claro que sea una recuperación firme.

Hay que remarcar, además, que estos modestos empujes se dan con un “estímulo” fiscal enorme: el déficit está en 5% del PBI y puede subir más antes de que el próximo gobierno se apreste a tomar el toro por las astas. Crecer así es insostenible.

En el horizonte cercano está el impacto del proyecto UPM 2, que sin dudas dará un impulso importante a la economía, pero la situación de Argentina juega en contra y se ha agravado. De tal manera que el nuevo gobierno vecino ha planteado un ajuste fiscal y una nueva devaluación de su moneda: a través de un proyecto de ley de emergencia económica (con el nombre más digestible de “Ley de Solidaridad Social”), se propone congelar las jubilaciones (aumentarán discrecionalmente, según disponga, al menos hasta junio), aumentar las detracciones al campo y bajarlas para mineras y energía (un claro sesgo anti-agro) y establecer un tipo de cambio diferencial 30% superior al oficial para la compra de dólares para atesoramiento y para el gasto en dólares en el exterior, lo cual es un golpe duro al sector turístico uruguayo (60 a 65% de nuestro ingreso turístico llega desde Argentina).

Con el aumento de las detracciones en Argentina, en el sector agropecuario uruguayo existe la expectativa de una nueva oleada de inversiones; puede haberla, pero será mucho más modesta que en la década pasada por la baja competitividad actual del Uruguay.

En Brasil el escenario es mejor, pero el crecimiento es modesto y difícilmente compense el efecto negativo desde Argentina. Además -cabe recordarlo- nuestro vecino del norte es competidor de Uruguay en varios rubros del agro, que están -ellos sí- mejorando su competitividad.

En estas circunstancias, el Fondo Monetario Internacional -en su última revisión de la situación de la economía uruguaya- propuso aprovechar el impacto positivo del proyecto de UPM 2 para “adelantar” el ajuste fiscal, incorporando conceptos de oportunidad política que no han sido tan frecuentes en las recomendaciones del organismo. El “apuro” del Fondo parece tardío: hay argumentos para pensar que tanto el FMI como las calificadoras de riesgo han sido demasiado indulgentes con la conducción económica de los últimos años, a la vista del fuerte deterioro de los indicadores; ahora son otros -por decisión soberana- los que cargarán la responsabilidad. El Fondo va a fondo y recomienda una reducción del déficit del 2,6%, lo que -a su juicio- sería necesario para mantener la sostenibilidad de la deuda y el Grado Inversor. La cifra equivale a unos U$S 1.400 millones, altísima. El Partido Nacional -que liderará la coalición del próximo gobierno- ha planteado ahorros por U$S 900 millones.

En cualquier caso, es claro que el tema fiscal es clave y su ajuste tendrá un efecto negativo en la economía en lo inmediato. Si se logra aplicar en forma razonable y las cuentas mejoran, la confianza subirá y -tal vez más temprano que tarde- la actividad se afirme, de la mano de la inversión y el consumo. Así, el 2020 será un año de decisiones difíciles y equilibrios delicados, donde el tipo de cambio también tendrá un rol significativo.

Dólar y agronegocios. El año está cerrando con un dólar en baja, pero claramente por encima de su nivel de un año atrás. El aumento nominal ha sido cercano a 16%, lo cual -con una inflación en torno a 8,5%- implica un avance real de 7%. Si el ajuste fiscal es efectivo, el tipo de cambio debería mejorar más, aunque eso dependerá de decisiones del gobierno, que mirará el impacto en la inflación e -indirectamente- en los salarios. Respecto a la inflación, el juego de la mosqueta con las tarifas (que tienen que ajustarse, pero el actual gobierno ‘lo dejará’ para el próximo), tal vez le dé un respiro a la inflación y reduzca la presión sobre los ajustes de salarios (y por ende de las jubilaciones); todo a costa, claro está, de la situación fiscal, porque las empresas estatales están con costos crecientes: sin ir más lejos, el petróleo en pesos está hoy 30% arriba de la paramétrica de ANCAP.

La inflación tuvo un empuje significativo por el fuerte aumento del precio de la carne, consecuencia del aumento extraordinario de la demanda china, por la fiebre porcina que diezmó su rodeo de cerdos. Tan significativo ha sido el asunto que el presidente del Banco Central, Alberto Graña, cuantificó en el último foro de ACDE este impacto, señalando que -dejando de lado las carnes- el aumento anual del IPC seria 6,8%, un punto y medio menos que el 8,4% que marcó en los 12 meses a noviembre.

China ha reducido la demanda en las últimas semanas y el precio del ganado está con una corrección a la baja, de manera que -tal vez- la presión sobre los precios al consumo tienda a atenuarse en la medida que avance el 2020. Asimismo, la esperada noticia de que se reduce la cuota 481 seguramente acotará el precio medio que están recibiendo las carnes exportadas, al menos transitoriamente. El escenario de mediano plazo es positivo, pero hay correcciones y cambios en el camino. En cualquier caso, la carne ha tenido un año excelente, que no pudo ser mejor porque la oferta estuvo acotada por las exportaciones en pie de años previos (una posibilidad que no debe ser cuestionada). Resta ampliar y mejorar el acceso a los mercados, para configurar un escenario aún más positivo. A no confundirse: la mejora del sector cárnico es buena noticia para todos los uruguayos, aunque haya que pagar más caro el asado a fin de año.

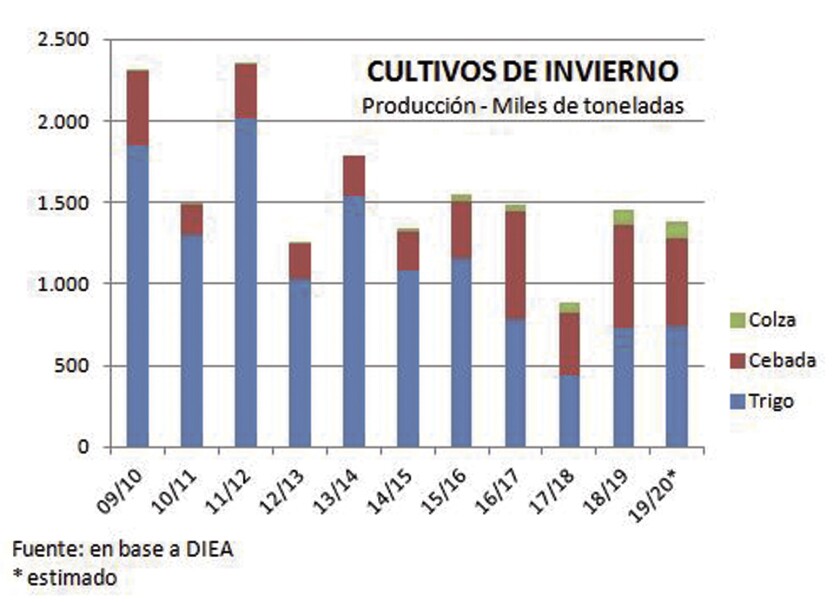

Cosechas. Sin llegar a los récords del año pasado, los rendimientos de cultivos de invierno este año son buenos, aunque con bastante variabilidad por zonas y mayores problemas de calidad. Todo indica que la cosecha de invierno no se alejará demasiado del millón y medio de toneladas, sumando trigo, cebada y colza (gráfica). Es un volumen importante: si bien está medio millón debajo de los máximos históricos, es el doble de lo que se producía en los 90. El problema es la falta de rentabilidad: los precios actuales para el trigo (entre 170 y 195 U$S/ton, según destino y calidad) no son suficiente para cubrir los costos con rendimientos medios; hay que sacar una muy buena cosecha para tener cierto margen, que aun así es acotado. Para evitar que el área se retraiga la rentabilidad tiene que ser más atractiva, y en buena medida eso dependerá -al menos a corto plazo- de la política económica del próximo año. Que se define porteras afuera.