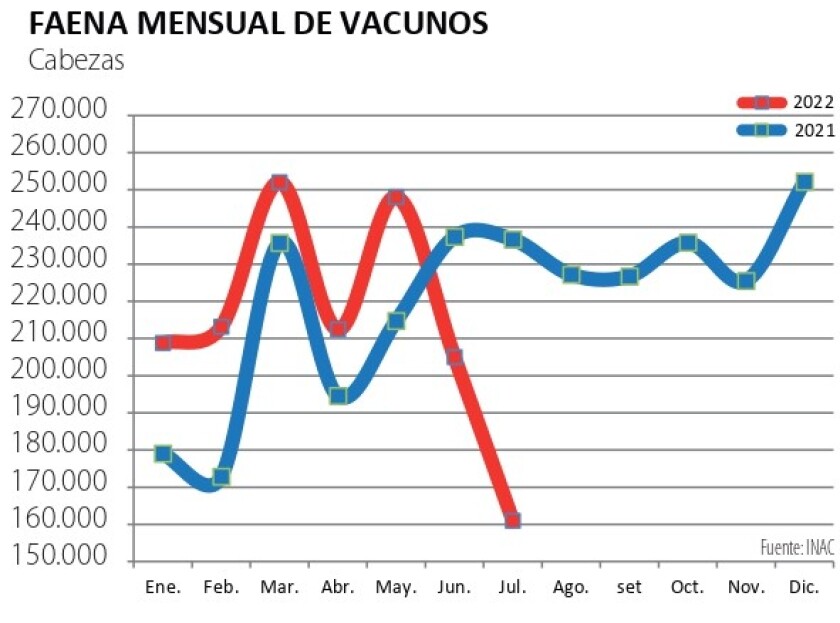

En la cadena cárnica es notoria la caída en la actividad, en una suerte de “post-zafra” anticipada que aparenta ser bastante profunda: varias plantas de porte detuvieron la actividad y los grandes grupos (multiplanta) seguirán rotando la faena entres sus plantas hasta agosto. La extracción ha sido muy alta y era previsible el descenso en la faena (gráfica).

El hecho es relevante para el sector cárnico y también para la economía en general, que tuvo en la cadena cárnica uno de sus sectores más dinámicos durante la pandemia y en esta etapa post-coronavirus: la faena vacuna ha sido el principal dinamizador del PBI industrial y su baja se notará en los datos económicos del segundo semestre. Habrá que tenerlo en cuenta: menos fletes, jornales e ingresos en general.

La menor faena ha venido asociada a un ajuste de precios en el ganado gordo que todavía está buscando un nuevo punto de equilibrio (si es que eso existe). Después de un ciclo alcista impactante, poner freno y bajar no es sencillo y hubo algunos escarceos comerciales; pero los contratos se cumplen y la cadena es transparente.

Además, el ganado de reposición se ha mantenido relativamente firme, lo que es relevante: la cadena cárnica sigue teniendo una perspectiva muy buena en el corto, mediano y largo plazo. Los precios de exportación tuvieron un ajuste a la baja, pero siguen siendo históricamente muy buenos.

Molinos de ida y vuelta

En la agricultura los cultivos de invierno siguen su desarrollo, algo frenado por el clima invernal que ha venido bastante crudo: mucho día nublado, con poca agua en junio y ahora cierto exceso (vaivenes naturales del clima), con una larga secuencia de heladas. Los cereales invernales, en general, bancan bien (trigo y cebada) pero algunas colzas tempranas lo sintieron más.

Las producciones de cebada y trigo están asociadas a cadenas agroindustriales importantes. Las malterías que procesan la cebada cervecera han sido un actor relevante en el sector agroindustrial, acumulando inversiones y aumentando capacidad. La molinería triguera ha tenido más vaivenes, pero basada en una producción cada vez más competitiva (el rendimiento triguero ha aumentado notablemente) se sostiene y crece.

Cuando Uruguay ingresó al Mercosur, se temía que la industria argentina desplazara a la industria local. La competencia fue dura y muchos molinos de pequeño porte dejaron la producción, pero hoy la industria molinera local es competitiva, integrando empresas de distinto perfil, incluyendo cooperativas.

Sin embargo, en los últimos años Argentina ha profundizado su política de promoción industrial, subsidiando directa o indirectamente a sus empresas agroindustriales. En el caso de la molinería triguera, Argentina llega al extremo de restringir y cuotificar las exportaciones de trigo, además de establecer un arancel diferenciar entre trigo y harina (12 y 7% respectivamente) que es un subsidio directo a la industria.

Ante esta situación, Uruguay tenía establecido un arancel diferencial adicional para compensar el subsidio argentino. Sin embargo, incluidos en el paquete de medidas anti inflacionarias que el gobierno definió hace algunas semanas, se aprobaron 2 decretos (192 y 193 de 2022) que reducen los aranceles al producto subsidiado argentino. En el caso del aceite, baja de 16 a 8% por 6 meses. En el caso de la harina, baja de 12 a 6%, sin plazo. El asunto generó preocupación en la industria molinera, cuyos representantes han mantenido reuniones con autoridades del MGAP, del MEF y también en Torre Ejecutiva.

Además, también están preocupados los trabajadores. De tal manera que la Federación de Obreros y Empleados de la Molinería y Ramas Afines (FOEMYA) presentó una acción de amparo contra los mencionados decretos ante la justicia (juzgado de lo contencioso administrativo), solicitando la suspensión de los mismos. En el escrito plantean que las retenciones a los granos y las subvenciones que aplica el país vecino, así como otras medidas dispuestas por Argentina que distorsionan el comercio, están expresamente prohibidas por el Acuerdo de Subvenciones y Medidas Compensatorias de la OMC, así como son “absolutamente contrarias a las normas del MERCOSUR, que son ley nacional en Uruguay y por tanto de obligatorio cumplimiento para todos los actores, incluyendo el gobierno”.

Agregan que los decretos “facilitan drásticamente la importación de harinas y aceites de Argentina, que ingresan con precios subsidiados perjudicando grave e irreversiblemente a la industria uruguaya y consecuentemente los puestos de trabajo”. Remarcan a continuación que “no se están buscando ventajas indebidas a costa de los consumidores”, pues en el marco del Mercosur ingresan libremente a tasa 0% aceites y harinas desde Brasil. Plantean que está afectado el derecho al trabajo, garantizado constitucionalmente, y por eso se justifica la acción judicial de amparo como herramienta más efectiva que el recurso administrativo, que puede demorar mucho tiempo.

Por otra parte, el precio del trigo está mostrando una fuerte corrección a la baja (gráfica). Se llegó a un acuerdo entre Ucrania, Rusia y Turquía para que pueda salir el grano ucraniano por el Mar Negro, pero a las pocas horas Rusia bombardeó instalaciones cerealeras en el principal puerto ucraniano (Odessa). Todo indica que la baja es más por las mayores proyecciones de oferta y dólar más fuerte, que por la paz, que no se vislumbra. En cualquier caso, el precio de la próxima cosecha será bastante menor al previsto.

Intransigentes

La visión común entre empresarios y trabajadores que se ve en las agroindustrias agrícolas, no se observa en la cadena láctea, sino todo lo contrario: el conflicto entre el sindicato y las empresas (la principal es Conaprole) aún no se ha resuelto, por la intransigencia del sindicato respecto a firmar una cláusula de paz. Pretende incluir un mecanismo de ajuste asociado al aumento de la producción, omitiendo olímpicamente que cuando la producción tuvo serios problemas y varias empresas cayeron en crisis, no hubo la menor consideración. Para explicarlo es oportuno analizar las gráficas adjuntas. En una se muestra la evolución del precio de exportación de la leche en polvo (principal producto de exportación) en dólares por tonelada. Luego de un período de buenos precios y expansión, los valores cayeron a pico en 2014/2015, pero los salarios se mantuvieron e incluso crecieron. Si no hay flexibilidad y consideración para compartir la suerte en las malas, tampoco se puede pretender hacerlo en las buenas.

Además ¿qué tan buena es la situación actual? En la segunda gráfica se muestra el mismo precio de exportación, pero pasado a pesos y descontando la inflación (valor real local), que es una buena forma de ver la capacidad real que tiene la industria de pagar salarios. La evolución es bastante distinta: los precios subieron en los últimos meses pero en junio alcanzaron apenas a ubicarse 4,5% por encima del promedio del período. Y esto no está incluyendo la reciente baja en el mercado internacional de las últimas semanas.

Las cadenas agroindustriales tienen una gran relevancia en Uruguay. Mercados abiertos, transparentes y sin subsidios, y empresas enfocadas en la productividad y con buenos niveles salariales, son un aporte muy valioso para la economía. Los niveles salariales en las cadenas agroindustriales exportadoras están claramente por encima del promedio de la economía. Si las políticas arancelarias y laborales lo desconocen, pueden surgir daños innecesarios y evitables.