Son cuatro años de baja actividad.

Campo en Tacuarembó.

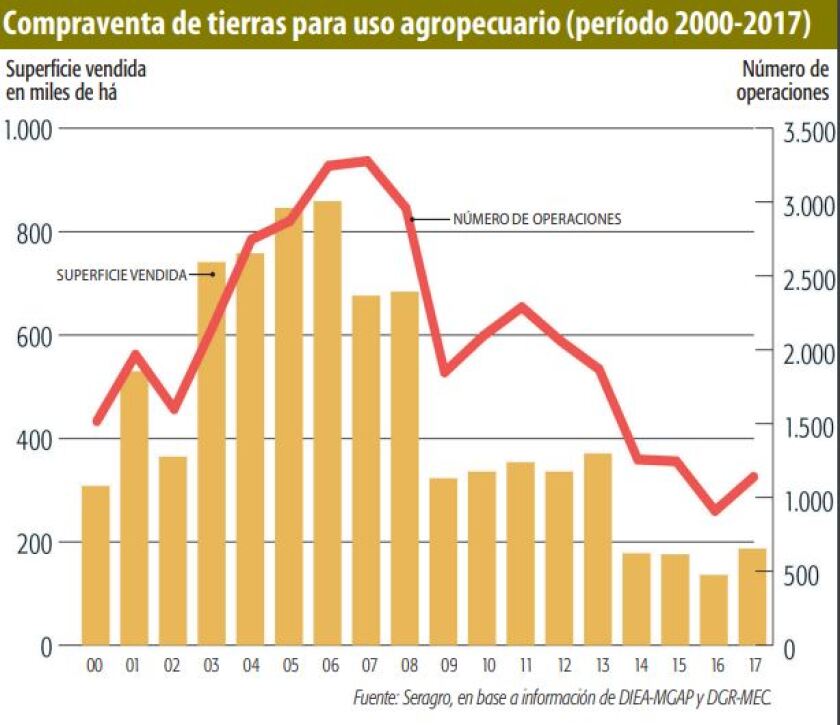

Consultora Seragro |Por cuarto año consecutivo, en el acumulado de 2017 el nivel de operaciones de compraventa de tierras se mantuvo por debajo de las 200.000 hectáreas.

Es un nivel de actividad relativamente bajo, si se lo relaciona con periodos anteriores (ver gráfico), pero no puede ser considerado como una situación excepcional, ya que se acumulan cuatro años con guarismos similares.

Los datos básicos para el cálculo del precio de la tierra que realiza regularmente Seragro surgen de la web del Instituto Nacional de Colonización (INC), donde se informan mes a mes los negocios ofrecidos de todos los campos mayores a 500 há Coneat 100, acorde a lo establecido en el Art. 35 de la Ley 11.029.

Toda la información del INC es corregida con datos de productividad de cada padrón según Coneat y, finalmente, se pondera por superficie toda la operativa de venta.

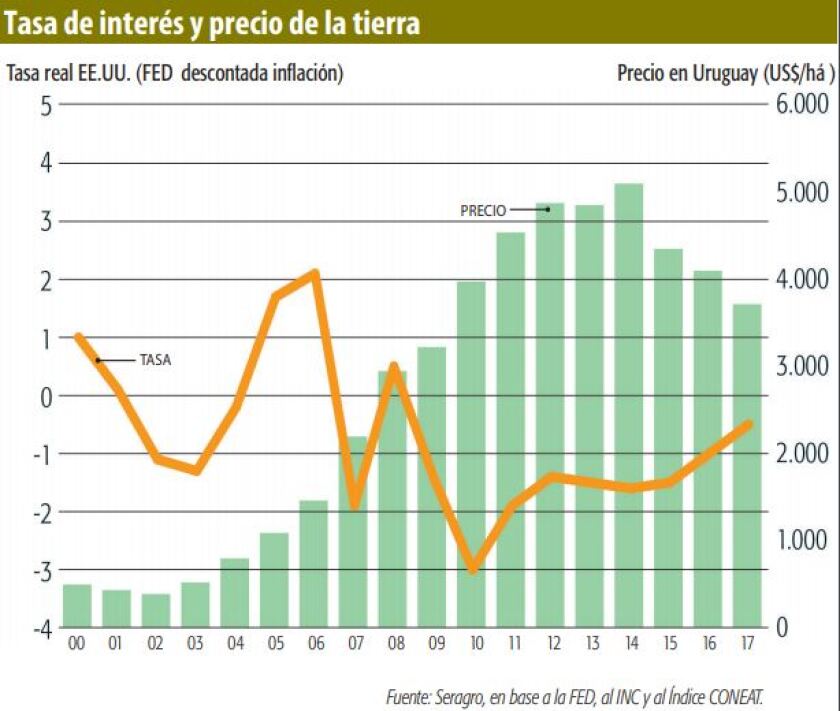

A partir de la aplicación de esa metodología se puede concluir que el precio promedio de la hectárea Coneat 100, según Seragro, en 2017, fue de 3.715 US$/há.

Ese valor es 9,4% menor al promedio calculado en 2016, con la misma metodología. Pese al bajo nivel de actividad de los últimos cuatro años, es absolutamente consistente la tendencia descendente del precio de la tierra (ver gráfica).

Desde los precios máximos del trienio 2012/2014 hasta los precios actuales se acumula una significativa caída, de 27%.

Datos DIEA-MGAP. El área de Estadísticas Agropecuarias (DIEA) del Ministerio de Ganadería, Agricultura y Pesca (MGAP) presentó en febrero la información resultante del procesamiento de las operaciones de compraventa de tierras para uso agropecuario realizadas en 2017.

La información de base es aportada por la Dirección General de Registros (DGR) del Ministerio de Educación y Cultura (MEC) y corresponde a la totalidad de operaciones de compraventa de inmuebles rurales mayores a 10 hectáreas.

Se concretaron 1.139 operaciones de compraventa en 2017, con 187.022 hectáreas transadas y un monto total de algo más de US$ 694 millones, que arrojaron un precio promedio de 3.712 US$/há.

Este precio es similar al cálculo de Seragro. Sin embargo, la comparación de los datos con su metodología determina un aumento de 10% en relación a 2016. En el cálculo de la DIEA no hay correcciones por productividad.

Métodos. Con un ejemplo teórico muy sencillo, queremos explicar cómo afecta el Índice de Productividad estimado por Coneat en la presentación de la misma información, analizada con dos metodologías diferentes. Cuando la operativa de campos es dominada por establecimientos con Índice Coneat por debajo de 100, el indicador de Seragro corrige al alza el promedio (Cuadro 1).

Cuando la operativa de campos es dominada por establecimientos con Índice Coneat por encima de 100, el indicador de Seragro corrige a la baja el promedio (Cuadro 2).

Una explicación final para entender lo que seguramente pasó en los últimos dos años.

Durante 2016, se comercializó una mayoría de campos de menor productividad (por debajo de 100) y durante 2017 se vendieron campos mejores, por encima de Índice 100.

Eso estuvo afectando los promedios corregidos por Seragro, que determinaron que, según DIEA, los precios subieron 10% y, según Seragro, hubo un ajuste a la baja de 9,4%.

Mercado. El ingreso de inversores extranjeros -muy especialmente de argentinos- fue una constante desde 2005 hasta 2013. La inversión fue de dos tipos. Hubo quienes se volcaron a la compra de inmuebles, fundamentalmente en el Litoral. Eran campos de aptitud fundamentalmente agrícola.

Pero también llegaron empresas de servicios que buscaban oportunidades de negocios ante la difícil situación de Argentina, con un gobierno que castigaba duramente a la producción.

Estas empresas sin tierra se volvieron en su totalidad para la Argentina. Las que habían comprado campo en un momento muy favorable lograron ganancias patrimoniales muy importantes. Pero también estas últimas están iniciando un éxodo de vuelta a su país.

Los altos costos internos de producción en el Uruguay y un claro desconocimiento de la realidad agropecuaria de nuestro gobierno van generando un ambiente de incertidumbre y pesimismo, propicio para dejar el país.

Alineado con lo que ha venido sucediendo con las rentas agropecuarias, el valor de la tierra sigue ajustando gradualmente a la baja. Los precios de la producción, en general, no se han derrumbado, pero los altos costos de producción determinan rentabilidades cercanas a cero. Por otra parte, parece más próximo un repunte gradual pero positivo en las tasas financieras internacionales, que limitará el flujo de capitales a la región.

Los bonos americanos a 10 años ofrecen un interés en torno a 3% y no es disparatado imaginar que un mayor flujo de capitales que buscan oportunidades de inversión se orienten a las rentas fijas y seguras. El Uruguay pierde pie.